Introdução

A explosão silenciosa do envelhecimento já começou no Brasil. Com uma taxa de fecundidade de apenas 1,47 filho por mulher – muito abaixo do nível de reposição – o país integra hoje a lista das nações em que a renovação demográfica deixou de existir, fenômeno que o economista Jesús Fernández-Villaverde chama de “crise global de fertilidade”. Essa queda abrupta inaugura uma nova fase do desenvolvimento brasileiro, em que cada ponto de crescimento exigirá muito mais esforço do que no passado.

Os primeiros sinais práticos já apareceram no Censo de 2022: a população que se estimava em 212 milhões revelou-se perto de 203 milhões. Mesmo que a edição desse exercício censitário tenha sido prejudicada por baixo orçamento e outros desafios, está claro que o país entrou na parte descendente de sua “curva de concavidade”, com margens de manobra cada vez menores para adiar o impacto fiscal do envelhecimento.

A aritmética básica da demografia é implacável. Se hoje o Brasil registra cerca de 2,6 milhões de nascimentos por ano, basta multiplicar esse número pela expectativa de vida (≈ 85 anos) para inferir uma população de equilíbrio em torno de 221 milhões – já muito próxima da atual. À medida que os nascimentos continuarem a cair, o “efeito 85” sinaliza estagnação e posterior declínio tanto da população total quanto da força de trabalho.

Isso se traduz diretamente em menor potencial de crescimento. Afinal de contas, o PIB só avança pela soma do crescimento da produtividade e do crescimento do trabalho. Com o segundo termo caminhando para o terreno negativo, restará ao Brasil elevar a produtividade mais rápido do que nunca, um desafio extra em face do envelhecimento médio dos empregados.

O problema é que a arquitetura do gasto público brasileiro é rígida e pouco maleável. Num Estado de bem-estar, as pressões demográficas tendem a ampliar desequilíbrios já latentes, pois a conta recai sobre uma base contributiva relativamente pequena. Sem reformas, o inevitável aumento de despesas obrigatórias empurrará investimento e políticas de crescimento para a periferia do orçamento.

A saúde enfrentará dilema ainda mais agudo: subfinanciada há décadas, ela verá a demanda crescer tanto por volume (mais idosos) quanto por complexidade (doenças crônicas), pressionando um SUS já exaurido. Sem financiamento adicional, o sistema corre o risco de agravar desigualdades e comprometer a produtividade do próprio trabalhador mais velho, justamente o que o país precisa preservar.

Na educação, por exemplo, a redução do número de crianças não se converterá automaticamente em economia. Como boa parte dos desembolsos é vinculada a receitas ou a pisos constitucionais, manter o gasto educacional como proporção do PIB significará, na prática, um salto expressivo no desembolso por aluno. O resultado pode ser positivo em termos de qualidade, mas exigirá disciplina fiscal e reavaliação de prioridades.

Por fim, a previdência continua sendo a “bomba-relógio” central. O desenho de benefícios precoces, regras de transição generosas e diferenciações corporativas foi concebido para uma sociedade jovem; ele simplesmente não se sustenta quando a relação entre ativos e inativos despenca. Novas rodadas de reformas paramétricas e estruturais, como idade mínima, fórmula de cálculo e regimes complementares, são inevitáveis se o Brasil não quiser sacrificar investimentos, saúde e educação para pagar aposentadorias.

Em suma, “demografia é destino” e, no Brasil, esse destino envolve simultaneamente tornar o fardo fiscal administrável e acelerar a produtividade em meio ao envelhecimento. Reconhecer o tamanho do desafio é o primeiro passo para evitarmos que a transição demográfica se converta em estagnação prolongada.

Estatísticas agregadas

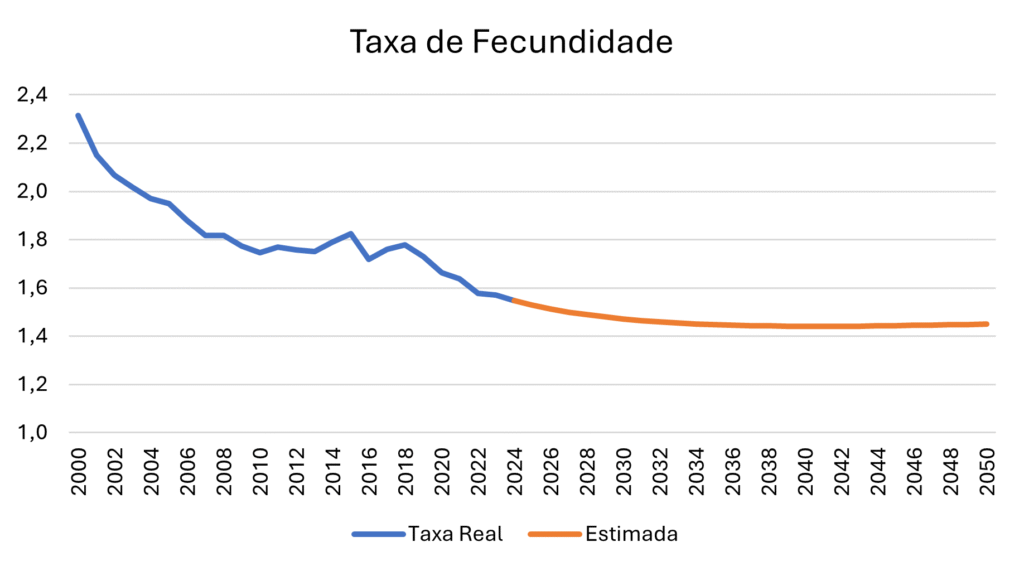

A queda da fecundidade é o elemento mais visível da transição demográfica em curso. Entre 2000 e 2025, a taxa passou de pouco mais de 2,3 filhos por mulher para cerca de 1,47, bem abaixo do nível de reposição de 2,1. Esse mergulho, ainda sem sinais claros de reversão, já reduziu o número absoluto de nascimentos anuais e antecipa o momento em que cada nova coorte será menor do que a que sai do mercado de trabalho.

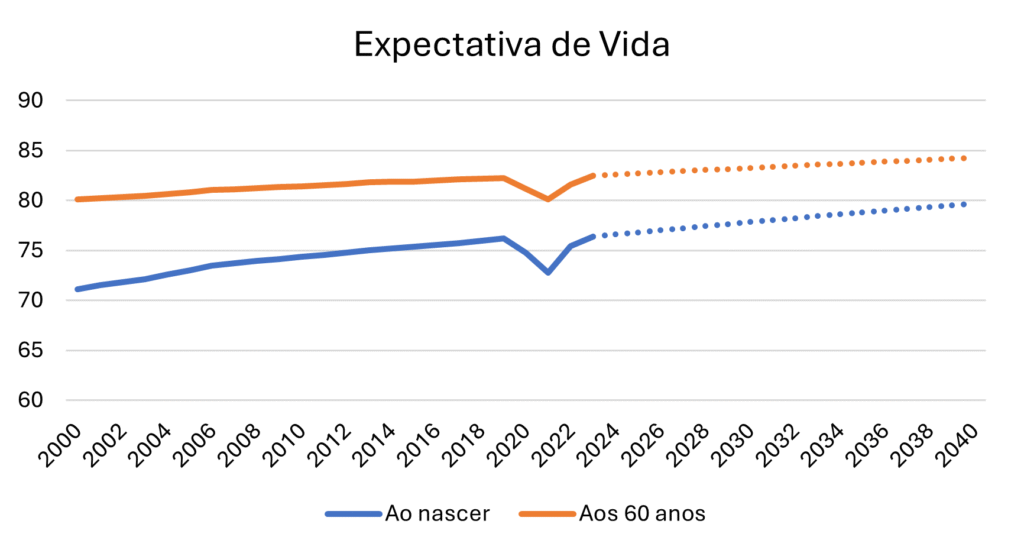

Em paralelo, a longevidade avança de forma contínua. A expectativa de vida ao nascer cresceu aproximadamente cinco anos no mesmo período, saltando de 71 para 76 anos. Entre os que alcançam os 60 anos, o ganho foi de cerca de 2,5 anos, elevando a sobrevida média desse grupo para quase 83 anos em 2025. Esses ganhos, embora positivos do ponto de vista social, dilatam o tempo de recebimento de benefícios previdenciários e ampliam o consumo de serviços de saúde.

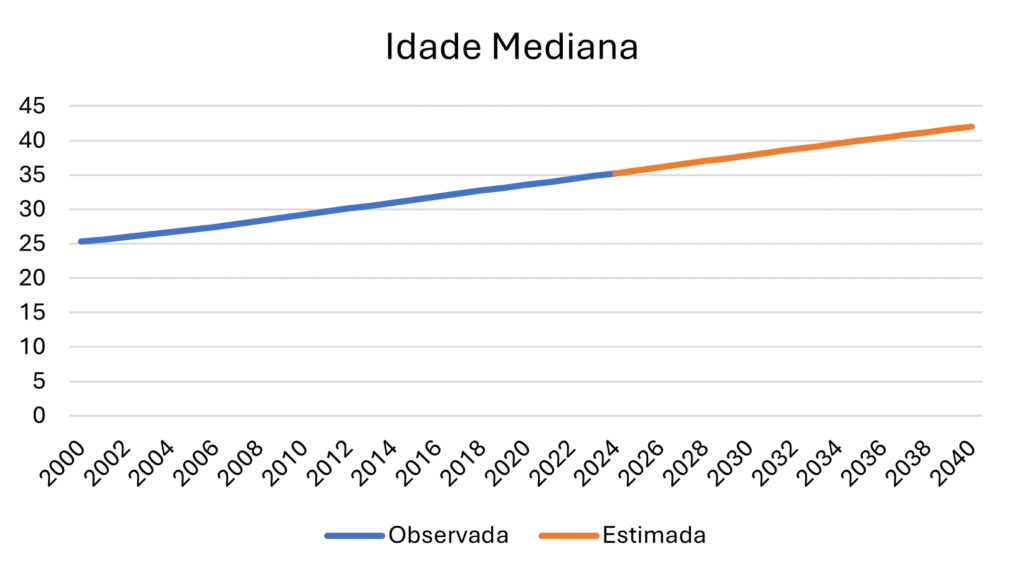

Como resultado combinado de menos nascimentos e mais longevidade, a idade mediana da população brasileira subiu de 25 anos em 2000 para 35 anos em 2025, um incremento de dez anos em apenas um quarto de século. Mantido o ritmo, em mais 15 anos, mais da metade dos brasileiros terá ultrapassado a barreira dos 40 anos, fato inédito em nossa história e que reconfigura mercados, políticas públicas e padrões de consumo.

Esses cenários, contudo, repousam sobre uma hipótese de estabilização da taxa de fecundidade pouco acima de 1,4 filho por mulher a partir de meados desta década. Caso o índice siga recuando, uma tendência observada em vários países de renda média, a redução da base etária será ainda mais pronunciada, implicando menor taxa de reposição de jovens no mercado de trabalho e, por consequência, maior pressão sobre a produtividade dos ocupados mais velhos.

Por fim, as projeções indicam que a sobrevida aos 60 anos deve chegar perto de 85 anos em torno de 2040. Isso significa que um brasileiro que se aposentar nesse ponto carregará, em média, um benefício por duas décadas ou mais. Com menos contribuintes ativos e um contingente crescente de beneficiários longevos, o equilíbrio atuarial da previdência pública será testado ao limite, exigindo reformas paramétricas frequentes e soluções que estimulem o trabalho em idade mais avançada.

Previdência: o impacto silencioso da demografia

Há décadas se apontam os nós tradicionais do sistema previdenciário brasileiro, com seus benefícios assistenciais relativamente generosos como o BPC, aposentadorias rurais de baixa contribuição, além das regras especiais para militares e servidores. No entanto, ainda se subestima o peso que a simples mudança do perfil etário exerce sobre as finanças da Previdência. O aumento explosivo da população idosa acrescenta um fator de pressão que age independentemente (e até potencializa) distorções já conhecidas.

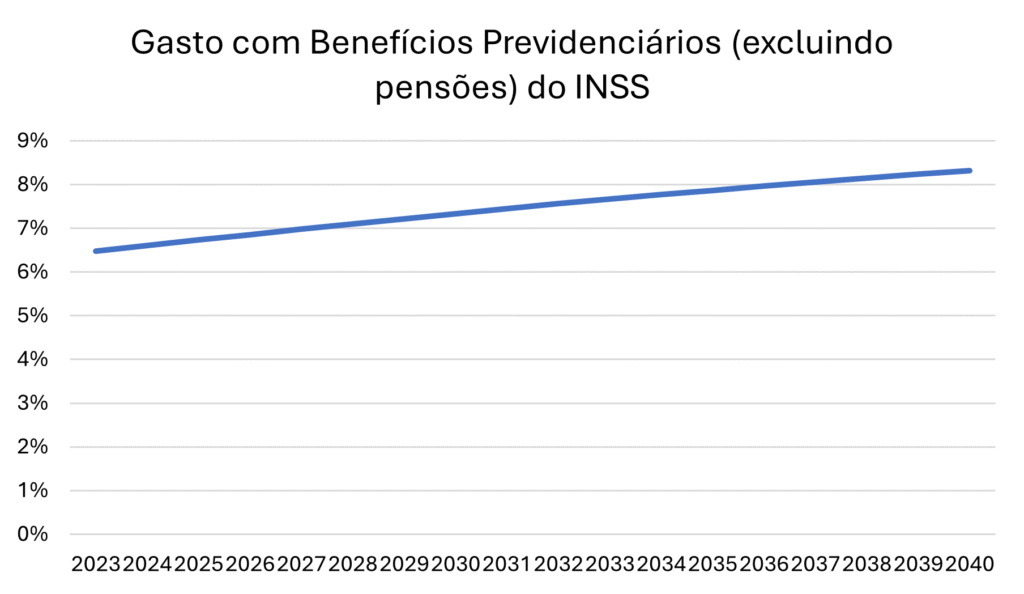

O ponto de partida já é elevado: somados todos os regimes, o Brasil gasta cerca de 12 % do PIB com previdência. No INSS, só aposentadorias urbanas, rurais e benefícios assistenciais, sem incluir pensões, se gastou algo em torno de 6,5 % do PIB em 2023, patamar que se compara ao desembolso total de países mais envelhecidos da OCDE.

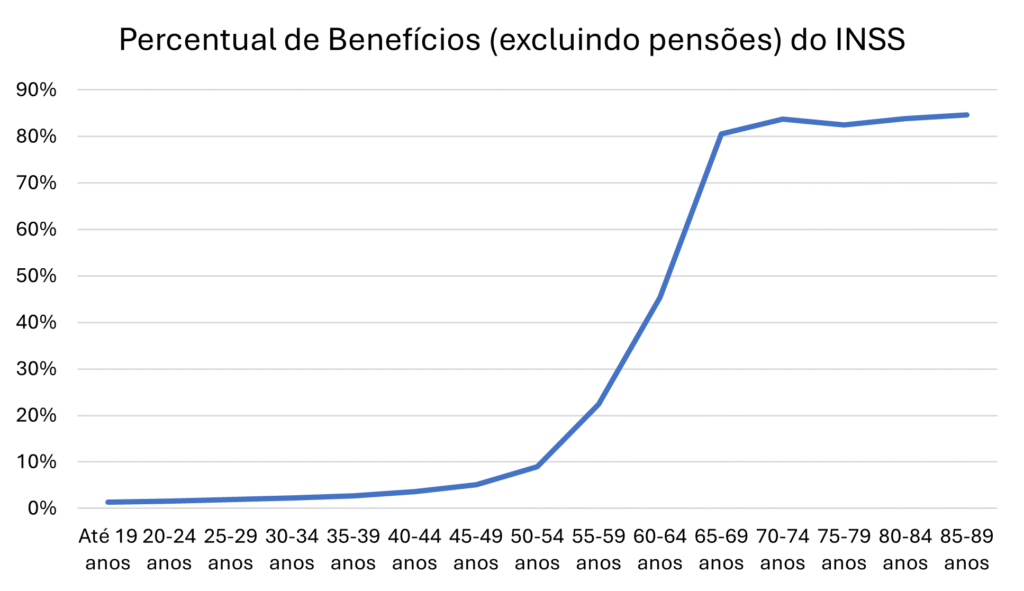

A cobertura de benefícios cresce em forma de rampa a partir dos 50 anos. Dados administrativos do INSS indicam que cerca de 5 % dos brasileiros entre 45 e 54 anos já recebem algum benefício previdenciário ou assistencial; entre 55 e 59 anos o índice sobe para perto de 30 % e, depois dos 65 anos, ultrapassa 80. Essa curva reflete tanto a idade mínima formal quanto aposentadorias especiais, BPC e aposentadorias rurais, que antecipam a saída do mercado de trabalho.

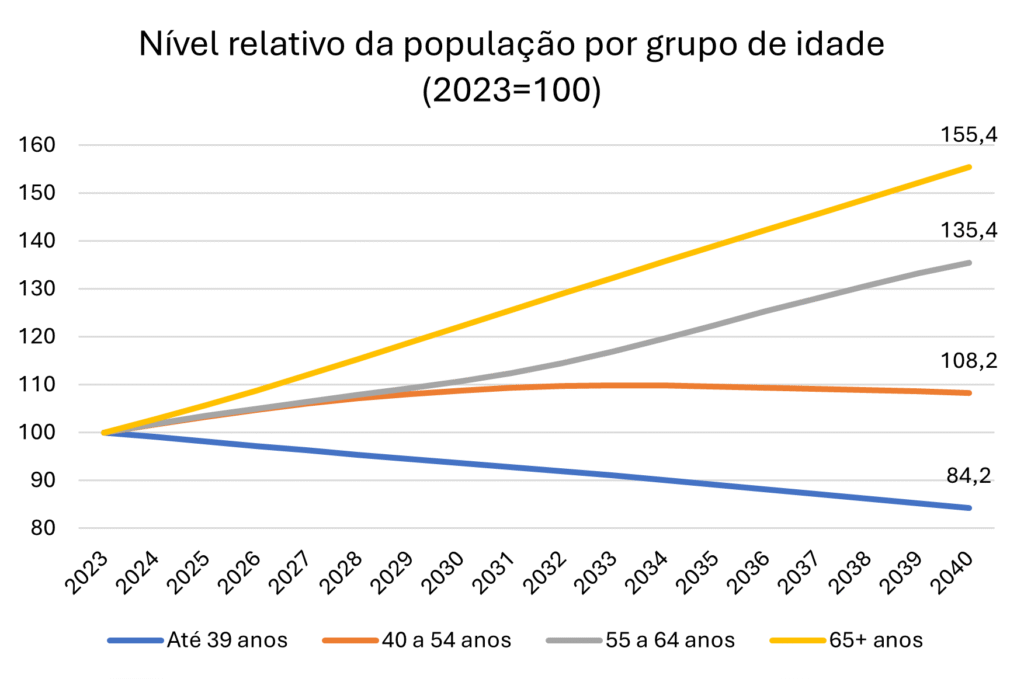

A demografia, portanto, empurra a conta para cima. Projeções populacionais mostram que, entre 2023 e 2040, o grupo dos 65 + anos crescerá mais de 55 %, enquanto a coorte de 55 a 64 anos subirá cerca de 35 %; já a população ativa até 39 anos, que contribui mais para o sistema, encolherá quase 16 %. Desse modo, o número absoluto de beneficiários (ou mesmo per capita) tenderá a avançar mesmo que a cobertura por idade fique congelada.

Uma forma simples de captar esse efeito é a seguinte equação (benefícios excluem pensões e regimes especiais):

= gasto do INSS como % do PIB no ano t;

= população do grupo etário i no ano t;

= cobertura de benefícios do grupo i observada em 2023;

= benefício médio real de 2023 para o grupo i;

= crescimento real presumido do valor médio do benefício;

= crescimento real presumido do PIB.

Mantêm-se constantes para isolar o efeito puramente demográfico.

Alimentando a equação com as projeções etárias até 2040, obtém-se que os gastos do INSS com aposentadorias e benefícios assistenciais chegarão a 8,3 % do PIB. Em outras palavras, mesmo com um reajuste real dos benefícios inferior ao histórico e sem melhorar a taxa de cobertura, o gasto do INSS cresce 1,8 p.p. do PIB em menos de duas décadas, um salto de quase 28 % sobre o nível atual.

Esse aumento puramente demográfico implica em cerca de R$ 600 bilhões adicionais (a preços de 2025) na despesa anual do INSS em 2040 em relação a menos de vinte anos antes. É praticamente um novo Orçamento inteiro de saúde pública ou o dobro do que a União investe em infraestrutura. E, vale notar, a conta acima ignora pensões por morte, cujo peso se desloca naturalmente para faixas mais idosas, e tampouco considera o passivo atuarial dos regimes próprios subnacionais e o gasto dos militares, que seguem trajetórias próprias, mas convergentes em direção ao mesmo problema demográfico.

O que isso significa para a política pública? Mesmo com a reforma de 2019, o Brasil terá de revisar parâmetros com frequência, aumentando a idade mínima, regra de cálculo, tempo de contribuição, etc… Sobretudo, será necessário repensar o equilíbrio entre benefícios contributivos e assistenciais. Uma guinada rumo a regimes mistos de capitalização ou contas nocionais tende a se tornar preferível se quisermos alinhar o tempo de contribuição ao tempo de recebimento, hoje já próximo de duas décadas.

Portanto, levar em consideração privilégios específicos ou má gestão do INSS ajuda, mas não basta. Será preciso, de fato, lidar com a matemática de ter cada vez mais pessoas acima de 65 anos para cada ativo contribuinte. Sem convergir as regras dos diferentes regimes, ampliar a idade efetiva de saída do trabalho e acomodar o gasto dentro de um teto fiscal crível, o estrangulamento previdenciário limitará recursos para saúde, educação e investimentos, justamente o que mais precisamos para enfrentar o mesmo envelhecimento da população.

Gastos com saúde: quando a curva etária vira a curva de demanda

Em países desenvolvidos, com bons dados administrativos sobre os sistemas de saúde, se observa uma clara regularidade estatística: o gasto anual por pessoa com saúde permanece relativamente baixo até a meia-idade e acelera de forma quase exponencial depois dos 60 anos. Entre aqueles com os 80 anos ou mais, ele já é três a quatro vezes maior do que na população de 30 a 44 anos. Esse padrão reflete maior prevalência de doenças crônicas, uso intensivo de medicamentos e necessidade crescente de cuidados de longa duração, que fazem do envelhecimento um determinante direto da conta médica individual.

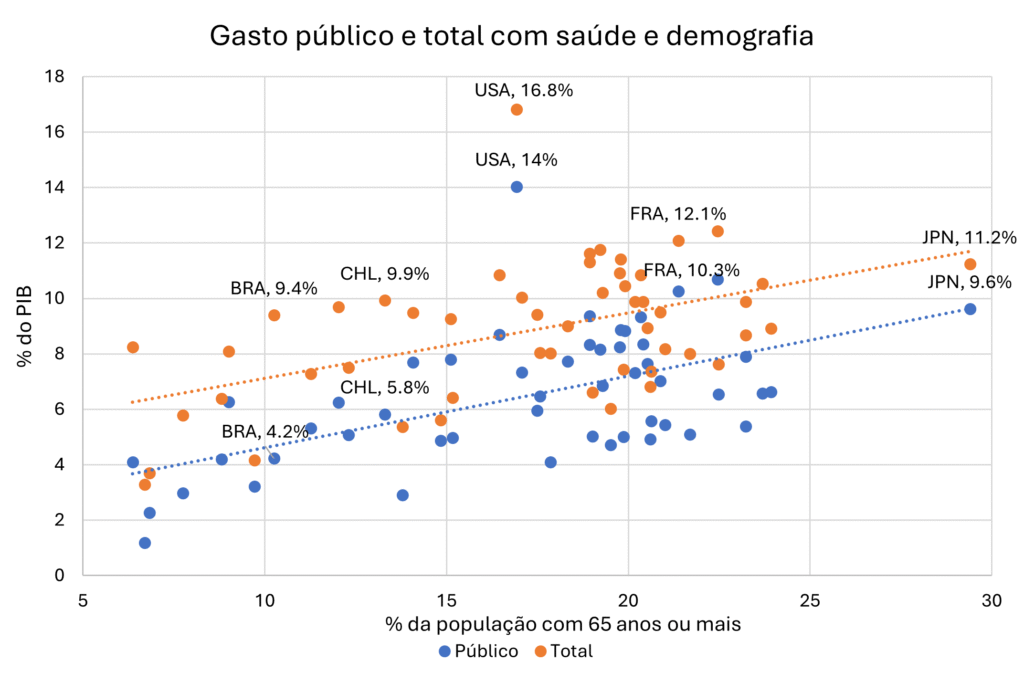

O mesmo padrão se replica no nível macro: países com maior participação de idosos destinam frações maiores de seu PIB à saúde. A OCDE mostra que a simples evolução da parcela 65 + explica boa parte do “deslocamento” para cima da curva global de gasto, ainda que renda e tecnologia ampliem essa tendência. Em outras palavras, mesmo antes de discutir eficiência, mais idosos significam uma linha de base orçamentária mais alta.

Em 2022, o Brasil consumiu 9,4 % do PIB em saúde, nível próximo à média da OCDE, e em linha com o seu percentual de idosos, de pouco mais de 10%. Desse total de gasto, apenas 45 % passaram pelo SUS ou por regimes públicos compulsórios, o que equivale a cerca de 4,2 % do PIB de gasto público em saúde.

A pressão demográfica, por ora, é moderada, mas as projeções do IBGE indicam que o contingente 65 + saltará para cerca de 18 % em 2040, e 20 % em 2045. Se se mantiver a relação observada internacionalmente entre envelhecimento e gasto (isto é, cada ponto percentual adicional de idosos exigindo, grosso modo, igual acréscimo no peso do gasto público em saúde), o dispêndio do SUS teria de passar de 4,2 % para cerca de 7,5 % do PIB, um incremento mínimo de três pontos percentuais em menos de vinte anos.

Mesmo que reformas produzam ganhos de produtividade no SUS, como integração digital, compras centralizadas, atenção primária resolutiva, a literatura mostra que fatores como maior uso de tecnologias de alto custo e sobrevida mais longa continuam puxando a curva de dispêndio para cima. Um estudo do IEPS lembra que, além de a incidência de doenças crônicas e a demanda por internações de longa permanência começar a crescer já aos 75 anos, os cuidados com idosos também exigem menor participação no mercado de trabalho de outros familiares, especialmente de mulheres (semelhante ao que ocorre com filhos pequenos).

Se nada mudar, a saúde competirá por espaço fiscal com previdência e educação. O próprio desenho de financiamento, apenas 45 % público contra 75 % na média da OCDE, sugere que, sem reposicionamento de prioridades, o gasto do SUS continuará subfinanciado, enquanto famílias arcam com grande parte do total diretamente do bolso.

O desafio, portanto, não é apenas gastar mais – e achar o orçamento para tal –, mas gastar melhor: reforçar atenção primária orientada a crônicos, ampliar a cobertura farmacêutica (hoje pública em apenas 9 % das despesas de remédios), integrar cuidados sociais e de saúde e criar mecanismos de monitoramento que ajustem recursos conforme a transição etária.

Educação: a oportunidade perdida do “bônus demográfico”

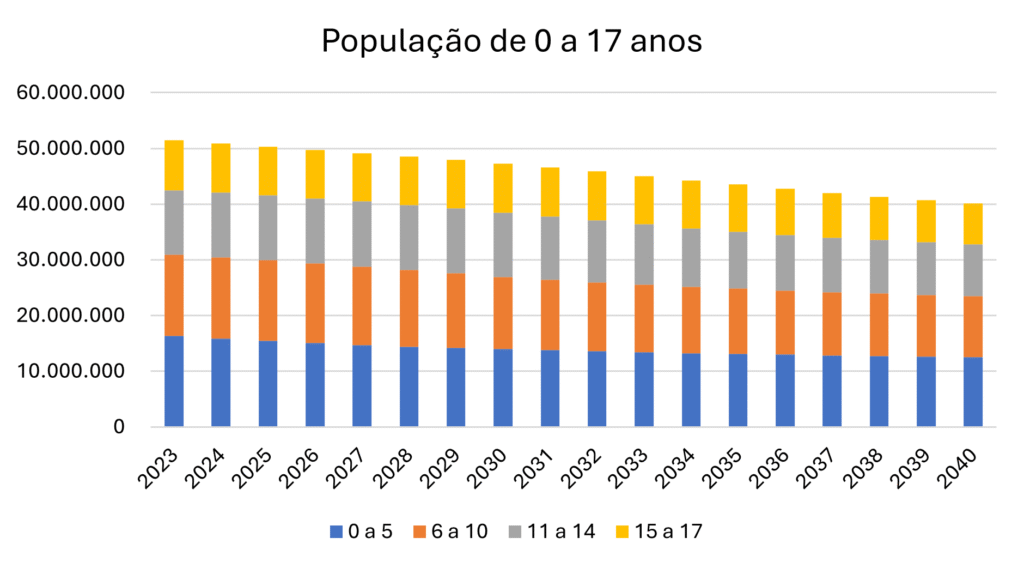

No caso da educação, o alívio demográfico é nítido. Entre 2023 e 2040, o total de crianças e adolescentes de 0 a 17 anos deve encolher de pouco mais de 50 para cerca de 40 milhões, uma queda de aproximadamente 20 % que atinge todas as faixas etárias — dos bebês em creches aos concluintes do ensino médio (gráfico “População de 0 a 17 anos”). Em outras palavras, o sistema educacional brasileiro lidará, já nesta década, com salas mais vazias simplesmente porque nascerão menos alunos.

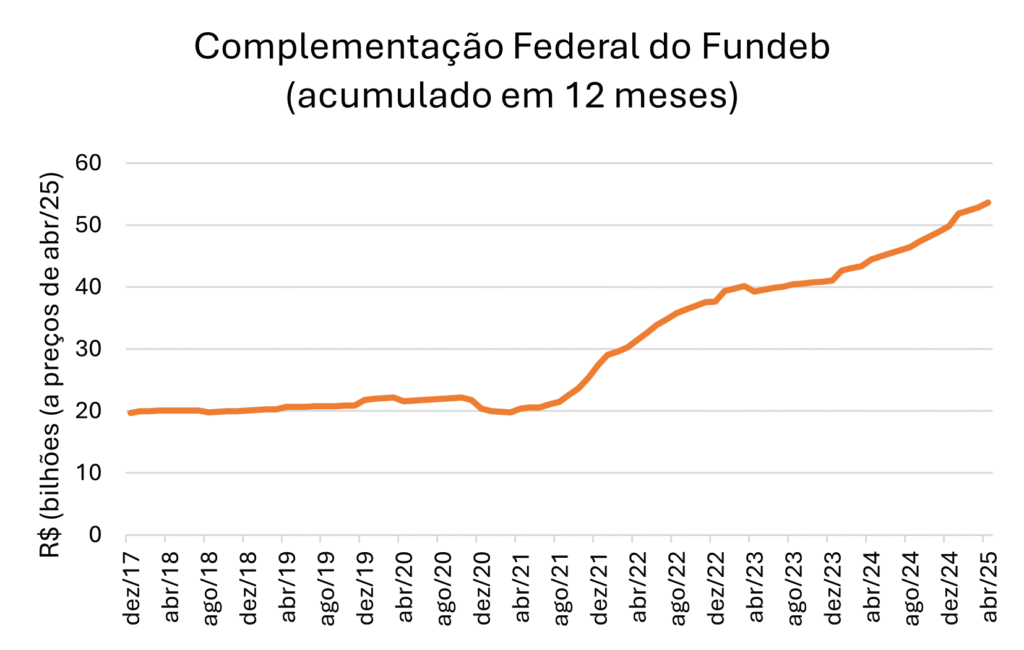

Menos matrículas significam gasto por aluno maior, mesmo sem ampliar o orçamento. Mas a política educacional caminha na direção contrária. Entre 2019 e 2024, a complementação federal ao Fundeb dobrou, passando de 0,2 % para 0,4 % do PIB. O impulso é celebrado como conquista social, mas implica expandir o gasto mesmo quando a população estudantil já estava em declínio.

A rigidez constitucional aprofunda ainda mais o descompasso. Isso porque, desde 1988, a União deve aplicar ao menos 18 % de suas receitas líquidas em educação, enquanto estados e municípios destinam 25 %. Como essas bases de receita crescem com o PIB (e com novas fontes, como royalties), a despesa educacional tende a se manter ou subir como proporção da economia, independentemente da demanda efetiva por vagas.

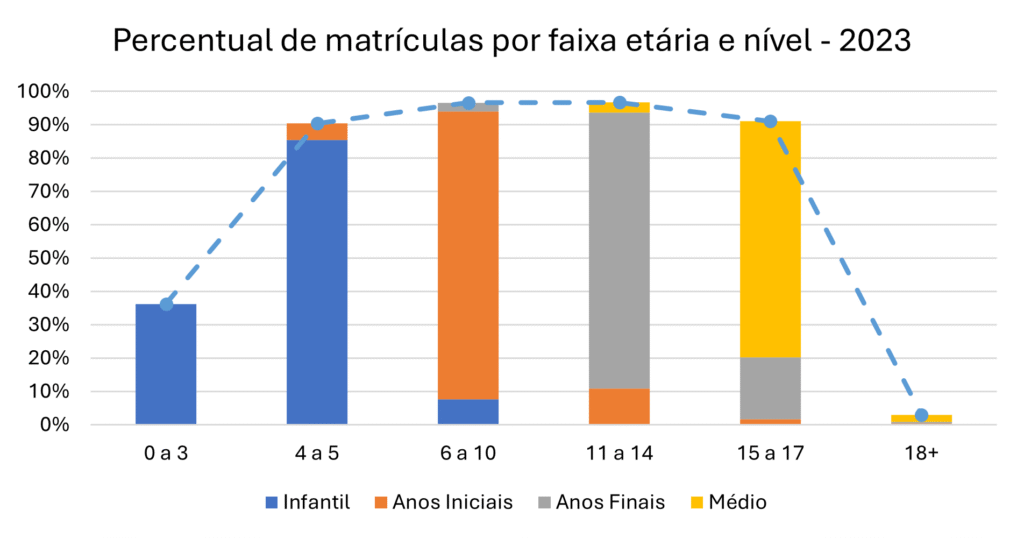

Vale notar, a universalização está praticamente concluída. O ensino fundamental está coberto em 97 % das crianças de 6 a 14 anos, enquanto na pré-escola (4 a 5 anos) e no ensino médio (15 a 17 anos) a taxa de matrícula já supera 90 %. Portanto, ampliar cobertura exigirá esforço marginal relativamente baixo. A discussão passa a ser qualidade, não quantidade, e, nessa frente, mais dinheiro não garante melhores resultados se não vier acompanhado de gestão e currículo, como já se sabe bem no Brasil.

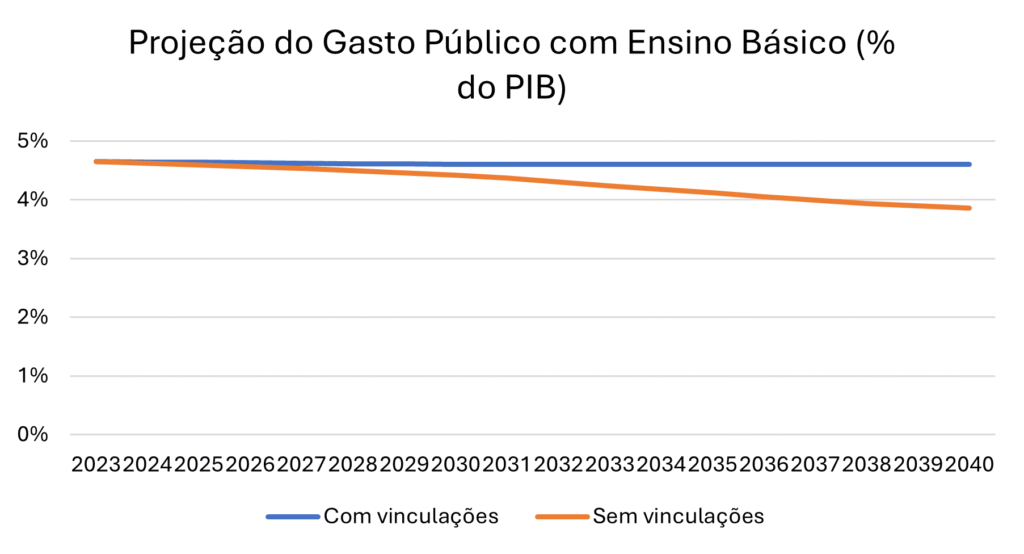

Um cenário alternativo sinaliza folga fiscal. Se o Brasil mantiver o gasto por aluno constante como proporção do PIB per capita e incorporar as pequenas expansões necessárias de matrícula, o dispêndio total poderia cair dos atuais 4,7 % para algo em torno de 3,9 % do PIB até 2040. Essa diferença de 0,8 p.p. do PIB seria espaço precioso para saúde e previdência, justamente as áreas mais pressionadas pelo envelhecimento.

Isso não significa condenar a educação brasileira à má qualidade. Mesmo reduzindo a fatia do PIB, o gasto por aluno alcançaria o patamar atual do Chile, país de renda bem mais alta e com desempenho superior no PISA, e já hoje supera México e Turquia, economias também maiores em renda per capita. Se as vinculações permanecerem intocadas, o Brasil se aproximará do nível de Croácia e encurtará a distância para a Espanha, países significativamente mais ricos do que o Brasil.

A queda do número de alunos, no Brasil e no resto do mundo, abre rara chance de redistribuir recursos públicos em favor de gastos típicos de nações envelhecidas, como saúde e previdência. Entretanto, a combinação de vinculações constitucionais e pressão política por mais verbas condena o país a manter, ou até ampliar, as pressões de um setor que já não cresce em demanda. Rever regras de financiamento, estabelecer metas de aprendizagem e vincular repasses a desempenho são passos essenciais para transformar o bônus infantil em dividendos reais para o conjunto das políticas públicas.

Conclusão

O Brasil encontra-se diante de uma dupla inflexão histórica: sua população começa a encolher ao mesmo tempo em que envelhece rapidamente. Essa dinâmica fere de morte antigas “zonas de conforto” econômicas, baseadas em expansão da força de trabalho, bónus demográfico favorável e receitas públicas que cresciam quase automaticamente. Os números exibidos ao longo deste estudo mostram que, sem uma mudança de rota, a soma de previdência, saúde e educação continuará a consumir parcelas crescentes do orçamento, comprimindo o espaço para investimento e para políticas de produtividade justamente quando estas se tornam mais necessárias.

O primeiro e mais urgente eixo de reforma é a previdência. A conta adicional de 1,8 p.p. do PIB em menos de duas décadas, sem considerar pensões e regimes especiais, indica que discutir uma nova reforma da previdência deixou de ser escolha política e se transformou em imperativo fiscal. Elevar idade efetiva de aposentadoria, revisar benefícios assistenciais e harmonizar regras entre regimes serão medidas inevitáveis para impedir que o sistema se torne insolvente e arraste consigo outros gastos sociais.

No front da saúde, a tarefa combina expansão de recursos e ganho de eficiência. Mesmo sob hipóteses conservadoras, o gasto do SUS tenderá a crescer cerca de três pontos percentuais do PIB até 2045 para manter a cobertura atual. Isso exige reorganizar o gasto: mais atenção primária integrada a cuidados crônicos, compras públicas inteligentes e incentivos que premiem qualidade, não volume de procedimentos.

Já na educação, a demografia oferece uma rara válvula de escape fiscal. A queda de 20 % no número de alunos até 2040 poderia liberar quase um ponto percentual do PIB sem prejudicar, e até impulsionando, o gasto por estudante. Para capturar esse “bônus demográfico”, contudo, será preciso afrouxar vinculações constitucionais e condicionar novos recursos a resultados de aprendizagem, não a simples expansão orçamentária.

Por fim, todas essas reformas perdem potência se isoladas. O sucesso passará por uma estratégia integrada que combine: (i) consolidação fiscal crível, capaz de reduzir o prêmio de risco e estimular investimento privado; (ii) políticas pró-produtividade, como infraestrutura, abertura comercial e qualificação profissional, para compensar a escassez de jovens no mercado de trabalho; e (iii) pacto federativo que redistribua encargos e responsabilidades entre União, estados e municípios. A demografia pode ser destino, mas a forma de financiá-la, e de transformar longevidade em prosperidade, continua a ser uma escolha essencialmente política.

Por Daniel Duque, gerente da Inteligência Técnica do CLP