Introdução

O Brasil sempre foi detentor de uma matriz majoritariamente limpa e diversificada, marcada pela abundância hídrica, pela rápida expansão de eólicas e solares e pelo legado do etanol. No entanto, o setor elétrico do país, ainda assim, ostenta algumas das tarifas mais caras do mundo. O descompasso entre geração relativamente barata e conta de luz elevada mina a competitividade da indústria, corrói a renda das famílias e compromete o potencial de crescimento econômico. O custo proporcional de 1 000 kWh à renda per capita brasileira supera largamente o de economias comparáveis, revelando ineficiências persistentes que impedem o aproveitamento pleno de nossos recursos naturais.

Grande parte desse sobrecusto nasce do emaranhado regulatório que se acumula ao longo de décadas. Encargos setoriais, subsídios cruzados e um sistema tributário em cascata representam hoje mais de 40% da fatura de energia. A essa carga se somam perdas não técnicas que beiram 7% da energia injetada no sistema, volume equivalente ao consumo residencial de uma macrorregião. Furtos e inadimplência, quando reconhecidos pela reguladora, acabam socializados entre consumidores pagantes, criando um ciclo perverso de tarifas altas e nova inadimplência. Sob essa ótica, o custo brasileiro da energia elétrica se mostra um entrave sistêmico à competitividade industrial e à inclusão social.

Diante desse quadro, o governo federal apresenta dois eixos de ação que pretendem recolocar o setor nos trilhos: a Reforma do Setor Elétrico, que expande o mercado livre e separa o preço da energia do uso da rede, e um ambicioso Plano de Transição Energética, voltado a alinhar descarbonização, competitividade e inclusão. Tais projetos prometem modernizar a formação de preços, rever subsídios e estimular investimentos em geração limpa, enquanto programas sociais ampliam a Tarifa Social e visam reduzir perdas por furto.

Essa Nota Técnica avalia em que medida esses planos endereçam as causas estruturais do elevado custo da eletricidade, quais riscos novos subsídios impõem à transparência tarifária e de que forma a abertura de mercado pode, ou não, desencadear ganhos de eficiência e redução tarifária. Ao articular os dilemas de competitividade com a agenda de sustentabilidade e justiça social, buscamos avaliar se as iniciativas em curso têm potência para transformar o paradoxo brasileiro da energia cara em vantagem estratégica de longo prazo.

Avaliação da proposta de Reforma do Setor Elétrico

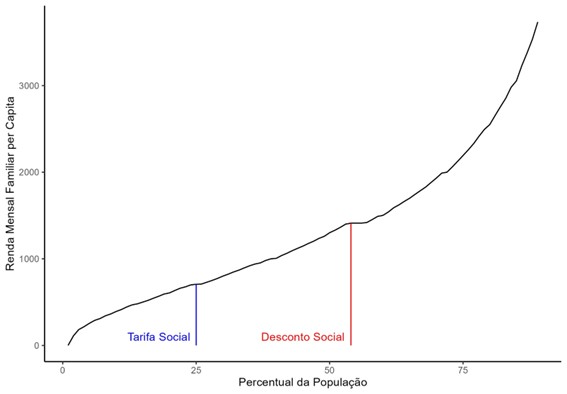

A proposta do MME da Reforma do Setor Elétrico combina duas linhas de ação que nem necessariamente convergem: (i) abrir toda a demanda ao Ambiente de Contratação Livre (ACL) a partir de 2027-28, permitindo que todo consumidor escolha seu fornecedor (indústrias e comércios a partir de 2027, domicílios residenciais em 2028), e (ii) ampliar fortemente os subsídios tarifários por meio da nova Tarifa Social de “80 kWh grátis” e do Desconto Social de até 120 kWh isentos da conta de energia para famílias do Cadastro Único com renda familiar mensal per capita entre meio e um salário mínimo (atualmente entre R$ 759 e R$ 1518), que hoje não são beneficiários da Tarifa Social.

A abertura de mercado é, em si, uma política positiva: ao separar fio (rede) de energia e deixar o preço da eletricidade ser negociado, a reforma brasileira tende a induzir produtividade nas distribuidoras, atrair capital privado para geração renovável e dar ao consumidor poder de escolha. A experiência internacional mostra que reformas orientadas à concorrência (União Europeia, Reino Unido, Austrália, ERCOT-Texas, países nórdicos) geraram ganhos de eficiência, entrada de novos investimentos e, quando bem reguladas, economia para os consumidores. Entretanto, os mesmos casos históricos alertam que sinais de preço claros são condição necessária para que a concorrência entregue os benefícios prometidos. Muitos subsídios cruzados, ainda que socialmente bem-intencionados, podem embaralhar esses sinais, dificultando que investidores e reguladores coordenem decisões de expansão, integração de renováveis e eficiência energética.

No Brasil, o plano de gratuidade até 80 kWh, além da isenção de CDE transferem custos a outros usuários e ao Tesouro, criando o risco de que, ao final, a conta média não caia e os preços de energia sejam distorcidos. Vale notar que, em 2024, as famílias com renda familiar mensal per capita entre meio e um salário-mínimo estavam majoritariamente no segundo quartil na distribuição de renda do país (entre os 25 e 50%), fazendo com que o subsídio chegue a mais da metade da população, perdendo sua focalização.

Subsídios excessivos, além de distorcerem os preços, reduzem o espaço fiscal para políticas climáticas. Por outro lado, se focalizados, eles podem sim ajudar a atacar um problema crônico do setor brasileiro: as perdas não-técnicas (furto de energia). Ao baratear a fatura de famílias de baixa renda, a reforma retira o incentivo econômico ao “gato”, potencialmente reduzindo a inadimplência e melhorando o fluxo de caixa das distribuidoras. A evidência internacional mostra que, quando tarifas foram realinhadas a custos sem redesenhar a política social (caso de alguns países do Leste Europeu nos anos 1990), dispararam os cortes por falta de pagamento e aumentou o furto de energia. Logo, há mérito em blindar o segmento vulnerável, mas na medida certa e com financiamento transparente, de preferência via orçamento público e não via encargos embutidos na tarifa.

Adicionalmente, uma vez que os subsídios propostos seriam concedidos na forma de preço reduzido (um “price-gap subsidy”), eles continuam premiando quem consome mais dentro do grupo elegível, diluindo o sinal de escassez de energia, reproduzindo parte das ineficiências que a liberalização do mercado pretende eliminar. A literatura internacional sugere caminhos mais justos e eficientes. Experiências de Indonésia, Jordânia e MENA indicam que substituir descontos na tarifa por transferências monetárias diretas, como vouchers creditados na conta bancária ou no aplicativo social que já paga benefícios como o Bolsa Família, garantiria que 50-75 % do gasto chegue efetivamente aos mais pobres, além de preservar o preço-sinal que orienta investimentos e uso consciente.

Outra opção é um “desconto na fatura” calculado em reais, e não em kWh, financiado pelo orçamento (e transparente na Lei Orçamentária), sujeito a revisão anual. Em ambos os casos, o subsídio fica visível, pode ser ajustada quando a situação fiscal ou o custo da energia mudar, e não incentiva o consumo extra apenas para aproveitar a faixa gratuita. Para compatibilizar justiça tarifária e mercado, seria preferível que subsídios continuassem fora da fatura (como discutido na ferramenta de cashback da Reforma Tributária), preservando a transparência que a liberalização de energia exige para ser bem-sucedida.

Importa reconhecer, contudo, que nenhum subsídio ao consumo de energia é plenamente eficiente: sempre haverá alguma distorção de preços e custo de oportunidade. O desenho “menos ineficiente” combina tarifa que reflita custo total (incluindo externalidades ambientais) com apoio focalizado, temporário e revisado, financiado pelo Tesouro, e jamais escondido dentro de encargos pagos por outros consumidores. Para ganhar legitimidade e evitar retrocessos, o governo deve comunicar claramente o custo dos benefícios, fixar um teto de gasto, publicar relatórios periódicos de impacto e incorporar gatilhos de revisão automática quando as metas de pobreza energética forem atingidas ou a capacidade fiscal exigir ajuste. Dessa forma, protege-se quem precisa sem comprometer a competição, o investimento e a transição energética de longo prazo.

O desafio, portanto, não é a existência de apoio social, mas sua escala, sua forma de financiamento e a compatibilidade com os objetivos de mercado. A proposta atual acerta ao prever revisão de subsídios a autoprodutores e a fontes incentivadas; contudo, se não houver um teto global para todos os subsídios, inclusive os sociais, o problema apenas mudará de setor.

Portanto, a abertura do mercado brasileiro segue a estratégia bem-sucedida observada em outros países, devendo melhorar eficiência e favorecer a descarbonização. Contudo, o desenho dos novos subsídios precisa ser enxuto, transparente e financiado fora da tarifa para que não fragmente a coordenação das políticas setoriais nem anule os ganhos de competir. Se calibrado corretamente, o benefício social pode, sim, reduzir perdas e roubos, mas, se exagerado, corre o risco de recriar distorções que a própria liberalização tenta remover.

Resultados gerais da liberalização no mundo

Experiências de mais de trinta anos na União Europeia, Austrália, Estados Unidos e países nórdicos mostram que a abertura completa dos segmentos de geração e varejo costuma reduzir custos de produção e, quando bem regulada, repassá-los ao usuário. Analisando 28 mercados europeus entre 2000 e 2019, Amenta et al. (2022) encontraram preços finais significativamente menores nos países que concluíram a liberalização em comparação aos que mantiveram controles parciais; o efeito benéfico foi maior justamente onde a abertura englobou todos os tipos de consumidores, não só os industriais. Essas evidências reforçam a premissa central da proposta brasileira: a competição pode, sim, ser instrumento de redução de tarifas.

No entanto, apesar dos ganhos potenciais, a prática mostra que muitos usuários residenciais são de inércia (ou seja, eles resistem a trocar de operadoras). Debates da Florence School of Regulation apontam que essa inércia confere poder de mercado aos fornecedores tradicionais, limita a rivalidade de preços e obriga reguladores a recorrer a medidas excepcionais (leilões de carteiras, price-caps transitórios) quando crises explodem. Assim, abrir a porta não basta, pois é preciso garantir que o consumidor tenha incentivos para atravessá-la.

Estudos microeconômicos, como o de Fontana et al. (2019) para a Itália, mostram que acesso à internet, nível educacional e concentração regional do mercado são variáveis-chave para a decisão de trocar de provedor. Famílias com conexão digital trocam mais; mercados com poucos concorrentes registram menos migração. A lição é clara: além de licenciar muitos varejistas, políticas de liberalização devem investir em portais de comparação fáceis de usar, campanhas de alfabetização energética e soluções “one-click” de adesão, inclusive via celular, que são especialmente relevantes para o Brasil, onde a penetração do modelo pré-pago é alta.

Países que mais avançaram em competição combinaram liberdade de preço com certas regulamentações de segurança. O Reino Unido, por exemplo, adotou “collective switching”, portais oficiais de comparação e um price-cap transitório para clientes em inércia; a Itália, por sua vez, leiloa em bloco consumidores que não escolheram fornecedor. Esses arranjos preservam o incentivo competitivo, mas evitam que a inércia leve a tarifas abusivas. Para a realidade brasileira, modelos semelhantes, como leilão de clientes “default”, comparador online oficial e limites temporários a margens de supridores, podem garantir que consumidores residenciais e pequenos comércios se beneficiem dos ganhos de mercado.

Adicionalmente, as crises energéticas de 2022, na Europa, revelaram operadoras que não se protegeram contra a alta de preços no atacado, levando-as à falência e obrigando reguladores a redistribuir consumidores às pressas. As lições, já incorporadas por Ofgem e por vários reguladores europeus, é exigir requisitos de capital, planos de hedge mínimos e stress tests antes de conceder licença. Esse desenho evita que a competição vire uma corrida em que empresas fragilizadas atraem clientes com descontos insustentáveis. Para o Brasil, estabelecer critérios de solvência, tal como já ocorre no nosso mercado bancário, pode ser interessante para garantir a solidez desse sistema, ainda que isso também acarrete custos, como potencial concentração de provedores, o que deve ser evitado com um modelo equilibrado.

A Agência Internacional de Energia, da OCDE, destaca que o êxito a longo prazo depende de um preço transparente, tanto no atacado quanto nas tarifas de uso da rede. Países que mantiveram subsídios cruzados ou distorceram custos (como Espanha com encargos embutidos na tarifa) acabaram anulando parte dos benefícios da liberalização. Ao separar energia e distribuição, o Brasil deve adotar tarifas claras, e remunerar as redes por eficiência, enquanto libera a energia para ser negociada. Complementarmente, mecanismos de resposta da demanda e tarifas horárias ajudam consumidores a economizar, sobretudo industriais com flexibilidade de carga.

A síntese dos casos internacionais sugere um roteiro: (i) garantir ampla concorrência varejista, com regras de entrada claras e solvência comprovada; (ii) promover informação e ferramentas de comparação que estimulem a troca, inclusive para consumidores de baixa renda; (iii) proteger consumidores em inércia com leilões de default e price-caps provisórios; (iv) remover subsídios cruzados da tarifa de energia, financiando políticas sociais fora da conta; (v) manter regulação da rede, assegurando que economias de escala sejam repassadas; (vi) criar marcos de contratação flexíveis (contratos de longo prazo, mercado de capacidade) que deem segurança a grandes indústrias sem sufocar a formação de preços; e (vii) integrar a transição energética, usando leilões competitivos para renováveis em vez de descontos permanentes. Seguido esse checklist, a liberalização proposta tem condições de entregar ao consumidor brasileiro, residencial, comercial ou industrial, preços mais justos, serviços inovadores e participação ativa na descarbonização do sistema elétrico.

Avaliação dos planos futuros para o setor elétrico

O Governo Federal divulgou também recentemente a Política Nacional de Transição Energética (PNTE), como parte de um plano de transição energética, junto a um pacote de marcos legais setoriais. Tais políticas dialogam diretamente com a Reforma do Setor Elétrico, propondo simultaneamente descarbonização acelerada e abertura do mercado. A PNTE fixa como norte “neutralidade de carbono” e projeta R$ 2 trilhões em investimentos e 3 milhões de empregos em dez anos, combinando expansão de renováveis, reindustrialização verde e inclusão social. Esses objetivos dependem crucialmente de um ambiente de contratação livre (ACL) robusto, pois é nele que projetos competitivos de solar, eólica e armazenamento poderão captar recursos, um ponto de convergência com a reforma que universaliza o ACL até 2028.

A amplitude da PNTE é virtuosa, mas cria o risco de dispersão de esforços: o relatório enumera mais de trinta subpolíticas, do “Combustível do Futuro” ao “Gás para Empregar”. Sem prioridades claras e métricas de custo-efetividade, programas podem competir entre si por crédito subsidiado ou outorgas de rede, fragmentando o planejamento setorial que a reforma tenta tornar mais racional por meio de sinal de preço único na tarifa. A experiência internacional indica que metas amplas funcionam melhor quando traduzidas em leilões ou certificados negociáveis; do contrário, sobrecarregam o regulador com escolhas tecnológicas.

O eixo social da PNTE, “Luz para Todos, Tarifa Social ampliada, Gás para Todos”, aponta para o discurso de transição justa, supostamente aliviando pobreza energética e buscando reduzir furtos na distribuição, como já discutido na reforma do sistema elétrico. Já no front do financiamento, o Programa de Aceleração da Transição Energética (PATEN) pretende mobilizar até R$ 600 bilhões usando créditos tributários e precatórios como aval, via Fundo Verde administrado pelo BNDES.

A ideia do PATEN é engenhosa, reduzindo o custo de capital para projetos limpos, e converge com a abertura do ACL, pois pretende incentivar a abertura de geradores independentes. Mas, como todo crédito tributário, a política traz riscos fiscais e de governança, muito presentes na segunda metade dos anos 2000. Sem critérios que priorizem projetos com menor custo evitado de carbono, o PATEN pode bancar empreendimentos pouco competitivos que depois busquem repasse de custo a consumidores em inércia, enfraquecendo o princípio de “preço de mercado” da reforma.

O Marco Legal do Hidrogênio de Baixa Emissão (Lei 14.948/2024) transforma o Brasil em possível hub de H₂ verde, estimando 1,8 Gt/ano de potencial de produção e R$ 18,3 bi em benefícios fiscais para a cadeia. Ainda que estrategicamente coerente com exportações e descarbonização industrial, o incentivo tributário cria assimetria com outras fontes renováveis que concorrem nos leilões do ACL. Para evitar distorções, a Aneel e a EPE precisarão harmonizar regras de acesso à rede e partilha de custos, sob pena de onerar usuários que não participarão do mercado de hidrogênio.

A Lei das Eólicas Offshore (Lei 15.097/2025) abre até 1.200 GW de potencial técnico, com expectativa de 516 mil empregos e R$ 900 bi de valor agregado. A sinergia aqui com a reforma elétrica é grande: projetos em alto-mar podem celebrar contratos bilaterais com grandes consumidores no ACL, reduzindo dependência de subsídios. O desafio é a integração à malha de transmissão; se reforços de rede forem financiados por todos via tarifa (como hoje) os ganhos de mercado podem ser diluídos. A PNTE acerta ao priorizar investimentos em T&D, mas precisa vincular cronogramas de expansão ao novo arranjo de mercado.

Institucionalmente, o Fórum Nacional de Transição Energética (Fonte) pretende coordenar políticas e ouvir sociedade. Isso é importante, uma vez que o mosaico de incentivos (PATEN, Rehidro, descontos sociais) só produzirá resultados se houver métrica única de custo de carbono e de impacto tarifário. Hoje, cada programa tem fonte de financiamento distinta, como encargos, créditos, e recursos do próprio Tesouro, dificultando accountability. A reforma elétrica, ao separar energia de rede, oferece a plataforma ideal para tornar essas transferências explícitas.

Concluindo, o plano de transição energética do governo brasileiro se articula com a meta da reforma elétrica para criar um mercado competitivo e descarbonizado. O sucesso, porém, dependerá de quatro alinhamentos: (i) subsídios sociais focalizados fora da tarifa para preservar os incentivos do preço; (ii) governança fiscal rígida para o PATEN; (iii) integração regulatória entre novos marcos tecnológicos e regras do ACL; e (iv) coordenação ambiental para acelerar licenças. Se esses pontos forem endereçados, o Brasil pode, de fato, implementar a liberalização elétrica com liderança climática; se não forem, há risco de sobrecarga tarifária e dispersão de recursos, enfraquecendo tanto a transição quanto a reforma.

Conclusão

Em síntese, a evidência internacional e o diagnóstico doméstico convergem em dois pontos centrais: (1) a liberalização plena do mercado de energia, com preços formados em ambiente competitivo, separação clara entre fio e energia e regulação independente da rede, é condição necessária para o Brasil aproveitar a vantagem estrutural da matriz limpa do país; (2) esses ganhos só se materializam quando os sinais de preço permanecem íntegros, ou seja, livres de encargos escondidos e subsídios cruzados que transferem custos entre consumidores. A proposta de abrir o ACL a todos até 2028 avança nessa direção, mas o desenho final precisará blindar o preço-sinal contra distorções, exigindo tarifa transparente, solvência mínima dos comercializadores e instrumentos de empoderamento do consumidor, como portais oficiais de comparação e leilões de clientes “default”.

Ao mesmo tempo, a ambição de reduzir pobreza energética, com potenciais consequências positivas sobre furtos de eletricidade, é legítima. No entanto, o desafio é não minar a lógica de mercado da sinalização do preço. Experiências bem-sucedidas de reforma mostram que subsídios diretos, focalizados fora da conta de luz, como vouchers ou descontos em valor fixo financiados pelo Tesouro, alcançam melhor os mais pobres, custam menos ao sistema e mantêm o incentivo à eficiência. Adicionalmente, sem um teto global para todos os incentivos (sociais, tecnológicos ou regionais), a proliferação de benefícios pode simplesmente deslocar o problema tarifário, comprometendo tanto a competitividade quanto a transição energética.

Por fim, a coordenação dessas políticas será o fiel da balança. Se subsídios forem disciplinados, o PATEN adotar critérios de custo-efetividade e os marcos de hidrogênio, eólicas offshore e armazenamento se integrarem às regras do ACL, o Brasil terá um mercado capaz de atrair capital, inovar e liderar a descarbonização com preços mais justos. Caso contrário, persistiremos no paradoxo da energia cara em um país de recursos abundantes. A escolha, agora, depende de decisões regulatórias firmes, transparência fiscal e disposição política para colocar eficiência e equidade acima de interesses setoriais de curto prazo.

Por Daniel Duque, gerente da Inteligência Técnica do CLP