As alternativas fiscais do governo federal

No debate fiscal recente, o governo federal, após ver suas últimas tentativas de elevar impostos barradas pelo Congresso Nacional, tem repetido que “não há alternativa” senão aumentar a arrecadação para preservar políticas sociais. Essa narrativa transforma uma escolha em fatalidade e desloca o foco do que de fato importa: credibilidade das metas, qualidade do gasto e coerência do arranjo institucional que sustenta o orçamento.

O discurso de que “não há alternativa” senão elevar a arrecadação para preservar políticas sociais parte de uma premissa equivocada: a de que todos os instrumentos de gestão fiscal já foram exauridos. Ao insistir nessa narrativa, o governo transforma uma escolha, de priorizar aumento de receita, em fatalidade, obscurecendo o espaço existente para cumprimento de metas, revisão de gastos, melhora de governança e transparência, e desenho menos distorcivo das políticas.

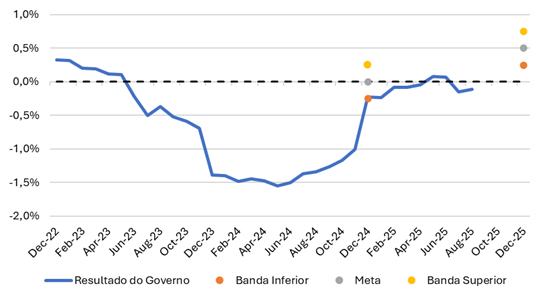

Comecemos pelo básico: o próprio governo definiu, em 2023, as regras do novo arcabouço fiscal e a meta de resultado primário. Ou seja, estabeleceu o referencial pelo qual seria avaliado. Desde então, no entanto, a execução aponta para o uso recorrente da banda inferior da meta, em vez de perseguir o centro. Essa escolha é política e gerencial, e não uma imposição da realidade, com tem implicações sobre credibilidade e custo de financiamento.

Resultado primário do governo federal e metas do arcabouço fiscal

Fonte: Elaboração Própria com dados do Tesouro Nacional e Governo Federal

O Tribunal de Contas da União já havia alertado, em setembro desse ano, que mirar sistematicamente a banda inferior é “incompatível” com os princípios da Lei de Responsabilidade Fiscal. Posteriormente, no entanto, o Tribunal suspendeu trecho que exigia perseguir o centro da meta, reconhecendo a “impossibilidade prática” de um contingenciamento imediato naquele formato. Mas essa decisão processual não absolve a estratégia de mirar o piso: apenas reflete limites operacionais no curto prazo. Como diretriz, perseguir o centro deveria continuar a ser o padrão, e não a exceção.

Em paralelo, o TCU elencou riscos crescentes de medidas parafiscais. Essas são operações que, embora não passem pelo orçamento, afetam atividade, dívida e expectativas. Entre os pontos do tribunal, estão: não recolhimento à Conta Única (como o PL 3.335/2024, que direciona cerca de R$ 13,6 bilhões à Caixa para o Auxílio Gás, fora do OGU; e os honorários de advogados públicos, extraorçamentários desde 2017, somando aproximadamente R$ 14,9 bilhões); uso de fundos/entidades privadas para executar políticas (casos como o Pé-de-Meia); repasses a bancos públicos para crédito subsidiado; e baixa transparência sobre a constelação de fundos mobilizados.

Esses arranjos criativos têm custo, reduzindo transparência e enfraquecendo o Orçamento como peça central de planejamento. Com isso, a integridade do regime fiscal criado pelo próprio Governo é corroída, e o resultado prático é perda de previsibilidade, maior prêmio de risco, pressões sobre câmbio e expectativas de inflação, o que é exatamente o contrário do que se pretende quando se invoca “proteção das políticas sociais”.

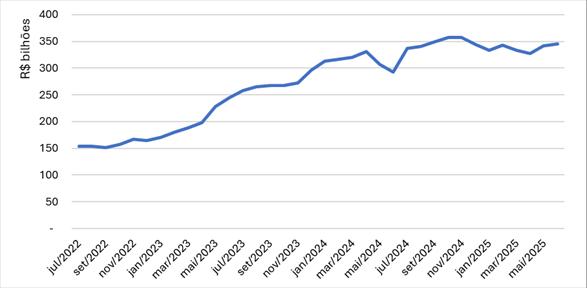

A dimensão já não é trivial. Analistas estimam que o conjunto parafiscal em curso, entre uso de fundos, políticas já implementadas e atuação de bancos públicos, some hoje algo em torno de 0,5% do PIB, com trajetória que pode se aproximar de 1% do PIB até 2026. Só de crédito do BNDES, cujos desembolsos passaram de R$ 150 bi para R$ 350 bi entre 2022 e 2025, os gastos de diferencial de juros somam já R$ 40 bilhões, junto a quase R$ 10 bilhões de outras instituições

Desembolsos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Fonte: Elaboração Própria com dados do Governo Federal. Obs: Valores a preços de junho de 2025

Há ainda casos sintomáticos de má governança que acabam resolvidos com o uso de fundos do setor público. Por exemplo, o resultado negativo das Estatais, com os Correios sendo seu maior exemplo. A empresa pública passou de superávit em 2022 a uma necessidade de receitas de cerca de R$ 20 bilhões, sendo socorridos por empréstimos de Banco do Brasil e Caixa, dois bancos também estatais. Esse tipo de solução contorna o Orçamento e posterga o problema, enquanto amplia a exposição do balanço público a riscos empresariais.

Ainda, o argumento de que todo o esforço de despesas já teria sido feito também não se sustenta diante da continuidade de desonerações setoriais, anteriormente já apontada pelo próprio governo como uma fonte de despesas a ser atacado. Contrariamente a tal diagnóstico, as políticas seguem em curso, como por exemplo, o decreto assinado em julho desse ano anunciando o “Carro Sustentável”, que zera o Imposto sobre Produtos Industrializados (IPI) de veículos nacionais flex até dezembro de 2026, sem limite de preço. Trata-se de renúncia relevante, de benefício difuso e com eficácia discutível em termos ambientais e distributivos, e difícil de conciliar com a tese de que não resta alternativa senão elevar tributos gerais.

A âncora fiscal só funciona se for crível. Perseguir sistematicamente o piso da banda, multiplicar expedientes parafiscais e expandir renúncias seletivas envia o sinal oposto. O resultado é um círculo vicioso: o mercado precifica mais risco, o financiamento encarece, e cresce a tentação de buscar ainda mais arrecadação de curto prazo, agravando distorções e freando o crescimento que, no fim, sustenta as políticas sociais.

Há um ponto que precisa ser reconhecido, no entanto: após dois anos de expansão fiscal, houve, sim, um esforço recente de contenção de gastos por parte do governo. O recuo das despesas discricionárias de R$ 592,3 bilhões para R$ 552,3 bilhões entre os doze meses encerrados em ago/2024 e ago/2025 (-R$ 40 bilhões) mostra algum freio. É um movimento relevante, ainda que tenha sido parcialmente neutralizado por pressões do lado obrigatório e por iniciativas parafiscais que seguem no radar dos órgãos de controle.

Gastos Primários Acumulados em 12 meses do Governo Federal (R$ bilhões)

| ago/2022 | ago/2023 | ago/2024 | ago/2025 | |

| Despesas Obrigatórias | 1.615,0 | 1.643,4 | 1.758,7 | 1.767,1 |

| Despesas Não Obrigatórias | 430,47 | 476,21 | 592,27 | 552,26 |

| Precatórios | 19,2 | 22,4 | 91,2 | 41,0 |

| Total | 2.064,7 | 2142,0 | 2.442,1 | 2.360,4 |

Fonte: Tesouro Nacional; Obs: Valores a Preços de Ago/2025

Esse reconhecimento, porém, convive com a falha central da gestão: a ausência de enfrentamento do crescimento contínuo das despesas obrigatórias. Mesmo excluindo precatórios, o gasto obrigatório passou de R$ 1,615 trilhão (12m até ago/2022) para R$ 1,767 trilhão (12m até ago/2025), uma alta de R$ 152 bilhões, em torno de 3% ao ano, acima do avanço da atividade no período, medido pelo Banco Central, de cerca de 2,5% a.a. Em outras palavras, a parte do Orçamento que cresce “no piloto automático” continua avançando mais rápido do que a economia.

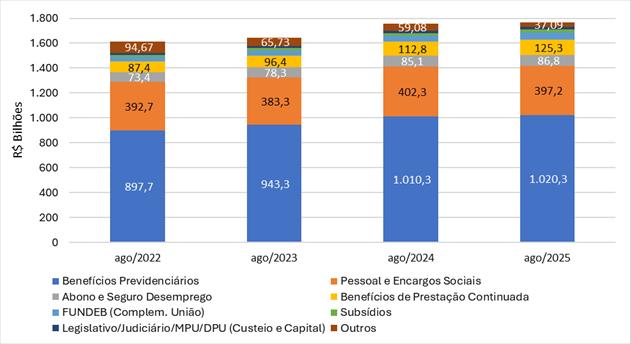

Cerca de 80% desse aumento se explica pela Previdência. Os benefícios previdenciários somaram R$ 897,7 bilhões no acumulado até agosto de 2022 e chegaram três anos depois a R$ 1,02 trilhão, seguido por uma alta de R$ 122,6 bilhões. Trata-se de um motor estrutural que exige nova rodada de reforma: parâmetros de elegibilidade, regras de transição que ainda produzem ondas de concessões e, sobretudo, a indexação automática ao salário-mínimo pressionam a conta ano após ano.

Despesas Primárias Obrigatórias por Tipo – Acumulado em 12 meses até agosto

Fonte: Tesouro Nacional; Obs: Valores a Preços de Ago/2025

O segundo vetor em contribuição para a alta do gasto foi o BPC. O Benefício de Prestação Continuada saltou de R$ 87,4 bilhões (ago/2022) para R$ 125,3 bilhões (ago/2025), aumento de 43% em três anos. Nesse caso, a política do salário-mínimo tem efeito direto, mas também há questões de elegibilidade, focalização e perícia que precisam ser revisitadas para preservar o benefício a quem de fato necessita, sem transformar o programa em um canal de expansão inercial.

Também chama atenção o comportamento do Abono salarial e do Seguro-desemprego, que passaram de R$ 73,4 bilhões para R$ 86,8 bilhões no mesmo intervalo (+18%). O paradoxo é que esse avanço ocorreu em um contexto de desemprego em mínimas históricas. No caso da segunda política, é razoável recolocar na mesa reformas análogas às de 2015, com encadeamento de prazos de carência, critérios de acesso e desenho de incentivos, com foco em reduzir a rotatividade artificial e desestimular uso recorrente como complemento de renda.

Há, ainda, a trajetória das despesas obrigatórias com Legislativo, Judiciário, MPU e DPU, que subiram de R$ 15,4 bilhões para R$ 20,2 bilhões (+31%). No Judiciário, parte disso decorre da elevação do teto remuneratório, mas houve também forte expansão de pagamentos para juízes e desembargadores, como verbas indenizatórias (de R$ 3,8 bilhões para R$ 7,0 bilhões entre 2022 e 2024). Sem transparência granular, limitação de rubricas não salariais e melhor governança de adicionais, essa conta continuará a pressionar o conjunto das despesas obrigatórias.

O resultado de não enfrentar esses motores é previsível: a tentativa de ajuste recai quase exclusivamente sobre o gasto discricionário. Entre agosto de 2024 e agosto de 2025, as despesas obrigatórias (ex-precatórios) ainda cresceram R$ 8,5 bilhões. Vale notar que esse resultado foi apesar de uma desaceleração temporária da Previdência, em parte por efeitos de transição da reforma de 2019.

Se o objetivo é compatibilizar responsabilidade fiscal e proteção social, o caminho passa por atacar a raiz: Previdência (parâmetros e indexação), BPC (focalização e regra de renda), política do salário-mínimo (trajetória compatível com produtividade), Abono/Seguro-desemprego (incentivos que desestimulem rotatividade) e governança do gasto de Poderes (teto efetivo e contenção de indenizações). Sem isso, qualquer ganho obtido comprimindo discricionárias será efêmero e macroeconomicamente custoso.

Em síntese, não é falso que houve um esforço recente de contenção, no entanto, ele atua onde é mais fácil ajustar, mas não onde é mais necessário. Enquanto a base obrigatória continuar crescendo acima do PIB, puxada por Previdência e benefícios vinculados ao mínimo, com reforço de pressões em Poderes e carreiras, o ajuste permanecerá instável. O debate responsável precisa entrar na seara das reformas que reequilibram o gasto obrigatório e devolvem previsibilidade ao Orçamento.

Em conclusão, há alternativas: o governo deveria, primeiro, rever a proliferação de políticas parafiscais, recentrando decisões no Orçamento, elevando transparência e evitando atalhos que corroem a âncora fiscal. Em segundo lugar, é preciso enfrentar a agenda estrutural dos gastos obrigatórios. Elevar receita pode ter sido parte da solução, mas não pode ser a única narrativa, nem a primeira resposta. Sem enfrentar as escolhas que nos trouxeram até aqui, a alegação de “não há alternativa” é menos um diagnóstico e mais um álibi.

Por Daniel Duque, gerente da Inteligência Técnica do CLP