Introdução

Após a crise do IOF, fica cada mais claro que o governo federal tem buscado recorrer, com frequência crescente, a elevações pontuais de impostos diante de uma bomba-relógio fiscal: o crescimento exponencial das despesas obrigatórias. No entanto, embora medidas tributárias gerem picos de receita no curto prazo, elas não enfrentam a causa raiz do desequilíbrio: a trajetória autônoma e acelerada do gasto obrigatório, e, portanto, apenas postergam ajustes mais profundos que se tornam politicamente mais difíceis a cada ano que passa.

Paradoxalmente, a arrecadação tem avançado mais rápido que o PIB real, reflexo de sucessivos aumentos de alíquota, novos tributos setoriais e melhor fiscalização eletrônica. Ainda assim, o resultado primário permanece negativo, indicando que o problema não está na receita, mas sim na rigidez e no ritmo de expansão das despesas. Essa combinação produz uma ilusão de alívio: todo ciclo de alta de imposto oferece um breve respiro no fluxo de caixa, logo consumido por obrigações que crescem em velocidade superior à economia.

Receitas e Despesas acumuladas em 12 meses do Governo Central (a preços de abril de 2025)

Dois sinais recentes ilustram essa armadilha. Primeiro, o Benefício de Prestação Continuada (BPC) tem surpreendido as estimativas oficiais, puxado por envelhecimento populacional, decisões judiciais mais abrangentes e parâmetros de elegibilidade pouco rígidos. Segundo, a escalada dos precatórios pressiona caixa e cria passivos ocultos. Ambos são sintomas de um padrão mais amplo: os gastos obrigatórios brasileiros crescem persistentemente acima do PIB desde a Constituição de 1988, comprimindo o espaço para políticas públicas discricionárias e investimentos.

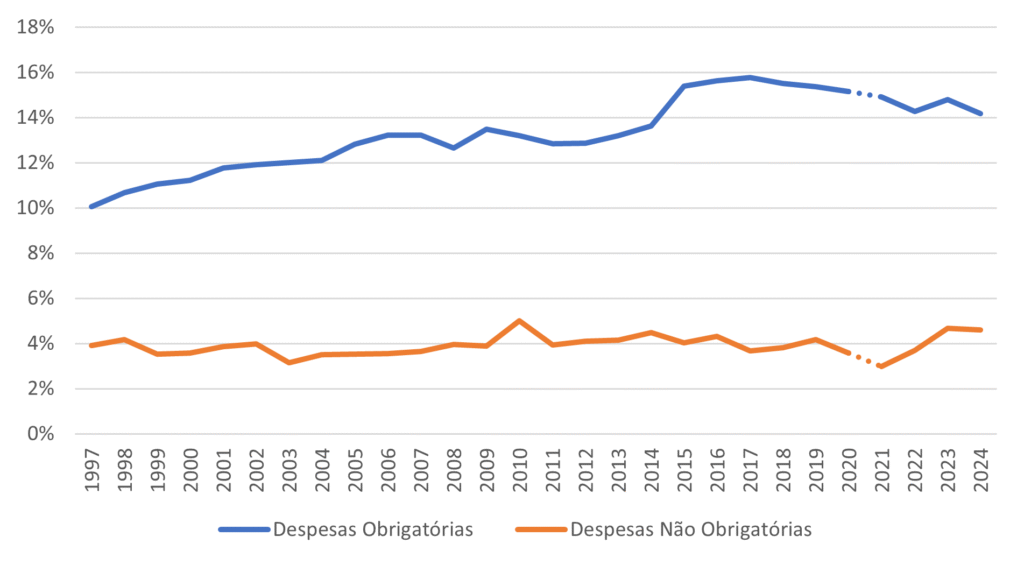

Evolução das Despesas Obrigatórias e Não-Obrigatórias (% do PIB)

Por trás desses episódios pontuais esconde-se um quadro estrutural em que quatro rubricas concentram a dinâmica de expansão: (i) o próprio BPC, que conjuga proteção social com regras de atualização generosas; (ii) a Previdência dos servidores civis, que herda transições demoradas e benefícios elevados frente ao INSS; (iii) a Previdência militar, cujos ajustes recentes reduziram desigualdades marginais, mas mantiveram integralidade e paridade no soldo; e (iv) a folha salarial do serviço público, ainda marcada por progressões automáticas e baixa correlação com produtividade. Cada uma dessas despesas possui vetores de crescimento específicos, mas todas compartilham a característica de serem rígidas, indexadas de forma explícita ou implícita e politicamente difíceis de reformar.

Essa Nota Técnica irá argumentar que a situação fiscal do Brasil só será estabilizada quando o eixo do debate migrar da arrecadação emergencial para a revisão abrangente das obrigações permanentes. Nos próximos capítulos, apontaremos em detalhe como BPC, Previdência Civil, Previdência Militar e salários do funcionalismo evoluíram nas últimas décadas, quais mecanismos jurídicos e demográficos impulsionam seu avanço, e quais alternativas factíveis de reforma poderiam reconectar o gasto obrigatório ao potencial de crescimento do país.

BPC

O Benefício de Prestação Continuada (BPC) sempre ocupou posição de destaque na proteção social brasileira por conceder um salário-mínimo integral a dois grupos historicamente vulneráveis: idosos com 65 anos ou mais que não conseguiram se aposentar pela Previdência e pessoas com deficiência (PcD) incapacitadas para a vida plena em igualdade de condições. Desde sua criação, o desenho foi generoso: valor igual ao piso nacional, sem exigência de contribuição e com comprovação de renda inferior a ¼ do salário-mínimo per capita. Isso fez do BPC uma rede de segurança robusta, mas também cara, porque o benefício acompanha automaticamente cada reajuste do mínimo.

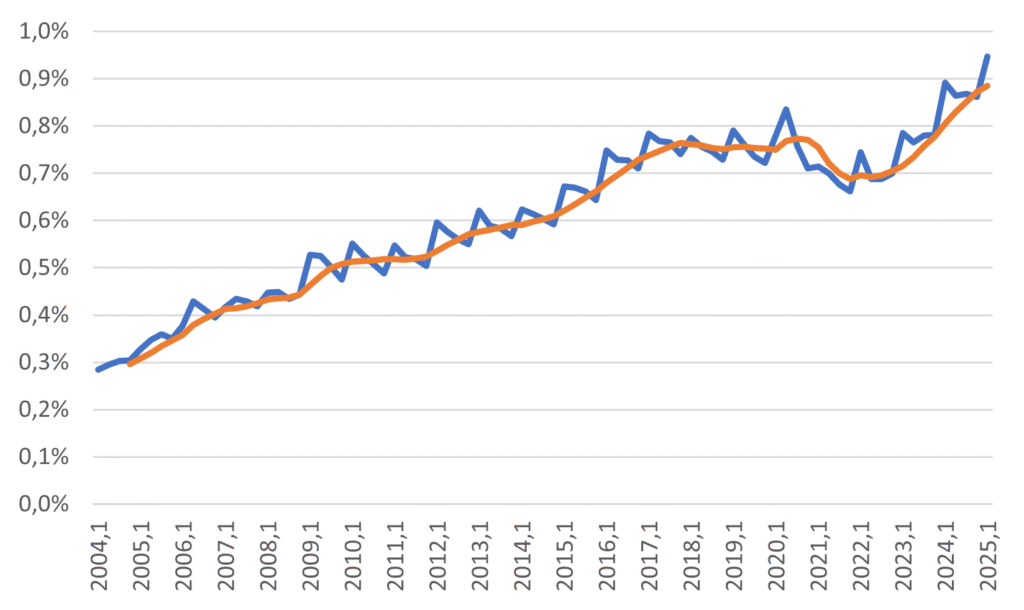

Entre 2004 e 2021, o gasto anual do programa saltou de 0,3 % para 0,75 % do PIB. Duas forças explicam quase todo esse avanço: (i) a política de aumentos reais do salário-mínimo, que elevou o valor pago por beneficiário acima da inflação, e (ii) o rápido envelhecimento populacional combinado a melhor detecção de deficiências, ampliando o número de pessoas elegíveis. Mesmo assim, o BPC mantinha crescimento relativamente previsível, até sofrer um ponto de inflexão recente. A partir de 2022, os desembolsos aceleraram de forma inédita, chegando, no 1.º tri/2025, a quase 1 % do PIB, um salto de 0,2 p.p. (≈ R$ 40 bilhões anualizados) em apenas três anos.

Gastos Anualizados do BPC por Trimestre

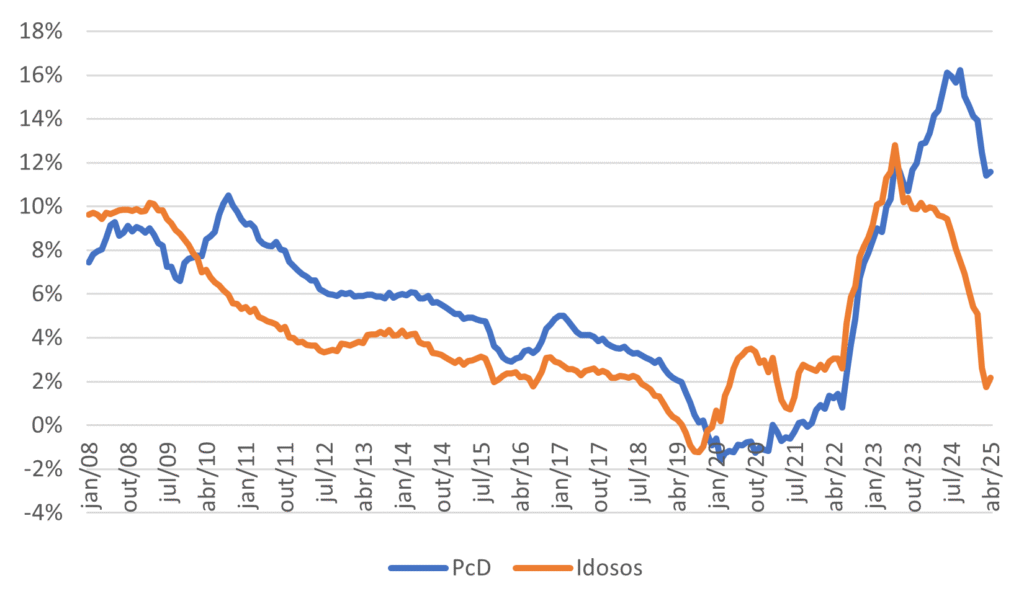

+12 % interanual nos benefícios a idosos e +16 % para PcD no fechamento daquele ano. Para idosos, o ritmo arrefeceu em 2023-24, mas, no caso das pessoas com deficiência, o avanço continuou acima de 10 % ao ano.

Variação Interanual do Número de Benefícios Ativos do BPC por Tipo

O motor principal foi um mutirão governamental de redução de filas após a pandemia, reforçado por afrouxamento de regras que passou a permitir a concessão de múltiplos benefícios a uma mesma família. A expansão encontrou terreno fértil na judicialização: em 2024, um quarto das concessões de PcD veio por decisão judicial, muitas sem CID especificado; 17 % das novas concessões envolveram indivíduos no Transtorno do Espectro Autista (TEA). Como o Judiciário raramente submete o requerente a perícia socioeconômica completa e não considera outros BPC já existentes no domicílio, a porta ficou escancarada para benefícios cumulativos.

Se nada for feito, o programa rivalizará com a Previdência urbana em termos de pressão sobre o teto de gastos. Além da conta fiscal, existe um efeito colateral silencioso: o salário-mínimo como referência única reduz o incentivo à contribuição previdenciária. Muitos microempreendedores (MEI) e trabalhadores no Simples avaliam que, se a aposentadoria contributiva costuma acabar também em um salário-mínimo, vale mais a pena economizar a contribuição e depender do BPC no futuro.

Para retomar o controle, quatro medidas são urgentes:

- restringir a elegibilidade a deficiências de grau médio ou grave, devolvendo o foco ao grupo que realmente precisa;

- criar gatilhos demográficos que elevem gradualmente a idade mínima (por exemplo, vinculando-a ao aumento da expectativa de vida aos 65 anos);

- desvincular o valor do benefício do salário-mínimo, indexando-o ao INPC, com possibilidade de bônus real apenas quando o PIB per capita crescer mais de 2 % (o mesmo mecanismo, aliás, poderia ser estendido ao Bolsa Família para blindá-lo de choques salariais), e;

- vincular o valor máximo pago ao domicílio à linha de pobreza mais alta usada pelo governo (≈ R$ 715 per capita). Assim, o benefício total só poderá ultrapassar um salário-mínimo se o número de moradores justificar. Um domicílio com quatro pessoas em situação de extrema vulnerabilidade poderia receber dois BPCs (R$ 3.036), pois a renda per capita continuaria acima do limiar de pobreza. Nos domicílios menores, o teto seria proporcionalmente reduzido. Com apenas dois moradores, seria permitido um único BPC (R$ 1.518), pois dois salários-mínimos já colocariam a renda per capita bem acima da linha de pobreza. Para três residentes, o valor máximo seria ≈ R$ 2.300, cerca de 1,5 salário-mínimo, garantindo proteção adequada sem gerar benefício excessivo. Esse desenho mantém o foco no combate à pobreza, reduz incentivos à fragmentação domiciliar artificial e, ao mesmo tempo, impõe um limite claro ao crescimento automático da despesa.

Essas reformas preservam a função redistributiva do BPC, mas impõem previsibilidade orçamentária e reduzem distorções que hoje fragilizam tanto as finanças públicas quanto a sustentabilidade da Previdência contributiva. Sem essa rota de correção, o programa continuará a engolir parcelas cada vez maiores do orçamento, obrigando o governo a repetir a estratégia ineficaz de elevar impostos ano após ano — uma corrida no lugar que, já se sabe, não resolve o rombo fiscal brasileiro.

Previdência social

O envelhecimento populacional era uma certeza demográfica anunciada desde os anos 1990, mas o Brasil chegou ao ponto crítico sem ter calibrado suas regras previdenciárias. Enquanto países ricos começaram a adiar idades de aposentadoria ainda nos anos 1980, o Brasil manteve requisitos frouxos, indexou o piso ao salário-mínimo e criou regimes especiais que liberam categorias inteiras de contribuir de forma equilibrada.

O resultado é um nível de gasto muito alto para um país ainda relativamente jovem: só o Regime Geral de Previdência Social (RGPS) consome ≈ 8 % do PIB, patamar similar ao de nações da OCDE com população média dez anos mais idosa. Quando se somam o regime próprio dos servidores federais e o sistema militar, a conta sobe para ≈ 9,4 % do PIB, mas as receitas correspondentes não chegam a 6 % ― isto é, o Tesouro cobre quase 40 % de cada benefício pago.

Os números mais recentes mostram a dimensão do desequilíbrio: em 2024 o RGPS arrecadou 5,5 % do PIB e gastou 8,0 %, gerando déficit de 2,5 % do PIB. Embora a receita tenha subido gradualmente de 5,1 % para 5,5 % do PIB entre 2021-24, as despesas também avançaram, desaceleradas apenas pelas mudanças recentes da Reforma da Previdência, cujo efeito irá se dissipar nos próximos anos.

Receitas e Despesas da Previdência Social – RGPS (% do PIB)

| 2021 | 2022 | 2023 | 2024 | |

| Receitas | 5.1% | 5.3% | 5.4% | 5.5% |

| Urbano | 4.9% | 5.2% | 5.3% | 5.4% |

| Rural | 0.1% | 0.1% | 0.1% | 0.1% |

| Despesas | 7.9% | 7.9% | 8.2% | 8.0% |

| Urbano | 6.0% | 6.0% | 6.0% | 6.1% |

| Rural | 1.6% | 1.6% | 1.6% | 1.6% |

Fonte: Elaboração própria com dados do Governo Federal

Como se vê na tabela acima, grande parte desse rombo nasce na previdência rural: a despesa se mantém em 1,6 % do PIB, mas a arrecadação tem ficado fixa em 0,1 % ― um déficit anual de ≈ 1,5 % do PIB, ou R$ 180 bilhões em valores atuais. Em outras palavras, o Tesouro transfere para o campo, todos os anos, montante equivalente a quase um terceiro do orçamento do Ministério da Educação.

Criado em 1991 para proteger trabalhadores agrícolas de baixa formalização, o regime rural opera praticamente como um benefício assistencial, além de manter idade mínima reduzida (60 anos para homens, 55 para mulheres) e pagar um salário-mínimo integral, inclusive o 13º. Com a mecanização agrícola e a migração campo-cidade, esses diferenciais perderam a justificativa original, mas continuaram politicamente intocáveis.

A proposta em discussão prevê três ajustes: (i) elevar gradualmente a idade rural até 65 anos para ambos os sexos até 2030; (ii) desvincular o piso do salário-mínimo, indexando-o ao INPC com prêmio real apenas se o PIB per capita crescer > 2 %; e (iii) extinguir o 13º do benefício, alinhando-o ao BPC. Só a mudança de idade economizaria ≈ R$ 26 bi em 2035, e o pacote completo geraria ≈ R$ 120 bi de economia na década.

Além da economia fiscal, a convergência entre aposentadoria rural e BPC eliminaria duplicidades, reduziria litígios e preservaria a função de combate à pobreza com regras mais transparentes. Sem isso, qualquer alta de receita via impostos será engolida pelo déficit rural em poucos anos.

O sistema militar é o segundo grande foco de pressão: em 2024, gastou R$ 60,1 bi e arrecadou apenas R$ 9,2 bi, déficit de R$ 51 bi. A integralidade dos proventos, a paridade com a ativa e a possibilidade de passagem para a reserva aos 52 anos produzem um custo per capita mais de 18 vezes maior que o do INSS.

Receitas e Despesas dos Regimes Próprios Federais (Bilhões em 2024)

| RPPS | Militar | |

| Receita | 41.3 | 13.5 |

| Despesa | 97 | 63.6 |

| Resultado | 55.7 | 50.1 |

Fonte: Elaboração própria com dados do Governo Federal

Em novembro / 2024, Fazenda e Defesa fecharam proposta que eleva a idade mínima de 50 → 55 anos, restringe pensões e cria contribuição adicional de 3,5 %; ainda assim, a alíquota ficaria abaixo dos 7,5 % cobrados no RGPS e pouparia menos de 0,1 % do PIB ao ano. Sem equiparação plena de idade, base de cálculo e alíquota patronal, a disparidade permanecerá.

No regime próprio dos servidores civis federais (RPPS), o fluxo de novos ingressos já migrou para o RGPS desde 2013, apesar de o passivo legado ainda custar quase R$ 100 bilhões, com uma receita de pouco mais de R$ 40 bi. O problema maior está nos estados e municípios, que, em muitos casos, mantêm regras pré-2019. A PEC 66/23, em debate na Câmara, obriga entes subnacionais a adotarem requisitos da União, salvo se provarem regras mais duras; porém, o artigo central já sofreu forte resistência corporativa e pode ser diluído no Congresso.

As projeções do Tesouro mostram, ainda, que sem nova rodada de reformas, o déficit combinado dos regimes previdenciários pode escalar de 2,7 % do PIB em 2025 para 11,6 % em 2100, mesmo com crescimento econômico moderado. Em um cenário de juros altos, esse rombo se tornará a principal fonte de expansão da dívida bruta.

Portanto, insistir apenas em elevações de impostos é estratégia fadada ao fracasso: o ritmo de expansão das despesas supera qualquer ganho permanente de receita. A única rota sustentável passa por harmonizar regras entre regimes, aproximar idade mínima da expectativa de vida, eliminar subsídios implícitos e recalibrar a indexação dos benefícios. Sem enfrentar esses pontos, a bomba-relógio previdenciária continuará a minar todo e qualquer esforço de ajuste fiscal.

Reforma Administrativa e Supersalários

A discussão da reforma administrativa ganhou novo impulso depois que o deputado Pedro Paulo (PSD-RJ), relator do grupo de trabalho na Câmara, anunciou que “o primeiro eixo será enfrentar os supersalários”, que são vencimentos que furam o teto constitucional por meio de penduricalhos classificados como verbas indenizatórias. Embora a economia potencial seja relativamente modesta, o corte dos supersalários tem forte valor simbólico. Ele ajuda a legitimar o pacote completo da reforma: se houver sacrifícios de bônus, progressões e estabilidade para a base, é politicamente crucial que o topo do Judiciário, do Ministério Público e de carreiras de Estado também perca privilégios. Sem esse gesto de equidade, o governo corre o risco de ver a reforma travar por falta de apoio social.

O problema é que o Projeto de Lei 2.721/2021, apelidado de “PL dos Supersalários”, caminha na direção oposta. Análise conjunta do Instituto República.org e da Transparência Brasil mostra que o texto “oficializa” 19 tipos de penduricalhos como verbas indenizatórias, excluindo-as do abatimento-teto e potencialmente legalizando até R$ 7 bilhões adicionais por fora do limite. Ou seja, a proposta que deveria podar privilégios pode acabar cristalizando brechas já criticadas pelo Tribunal de Contas da União.

Para evitar esse retrocesso, é preciso que uma nova proposta tenha duas medidas simples e transparentes. Primeiro, é necessário regulamentar cada verba indenizatória com critérios objetivos (frequência, valor, finalidade), submetendo-as a publicação mensal em portal de transparência para controle social. Segundo, é igualmente importante criar um teto global anual de remuneração que some salário + indenizações – por exemplo, 1,5 vez o teto constitucional (≈ R$ 60 mil mensais em valores de 2025). Além disso, é também preciso estabelecer um limite quantitativo, como um máximo de 15 pagamentos indenizatórios por ano, impedindo que interpretações criativas da lei explodam a folha mesmo quando a classificação formal esteja correta.

Se aprovadas nesses termos, as mudanças não resolverão o desequilíbrio fiscal por si sós, mas representarão um passo decisivo de justiça distributiva: ao selar as “vias de fuga” do topo, aumentam a credibilidade de todo o esforço de ajuste e permitem que a sociedade aceite com menor resistência medidas mais amplas de eficiência administrativa. Sem cortar o privilégio dos poucos, qualquer reforma que afete muitos tende a naufragar, e o Brasil seguirá preso a uma estrutura de gastos de pessoal que cresce sem entregar serviços à altura.

Adicionalmente aos supersalários, a reforma administrativa deveria reformar as carreiras e progressões do setor público. A Lei 15.141, sancionada no dia 03/06, evidencia que o governo perdeu a chance de casar a recomposição dos salários de servidores, uma vez que esta garante reajustes lineares para 100 % dos servidores federais em 2025-26.

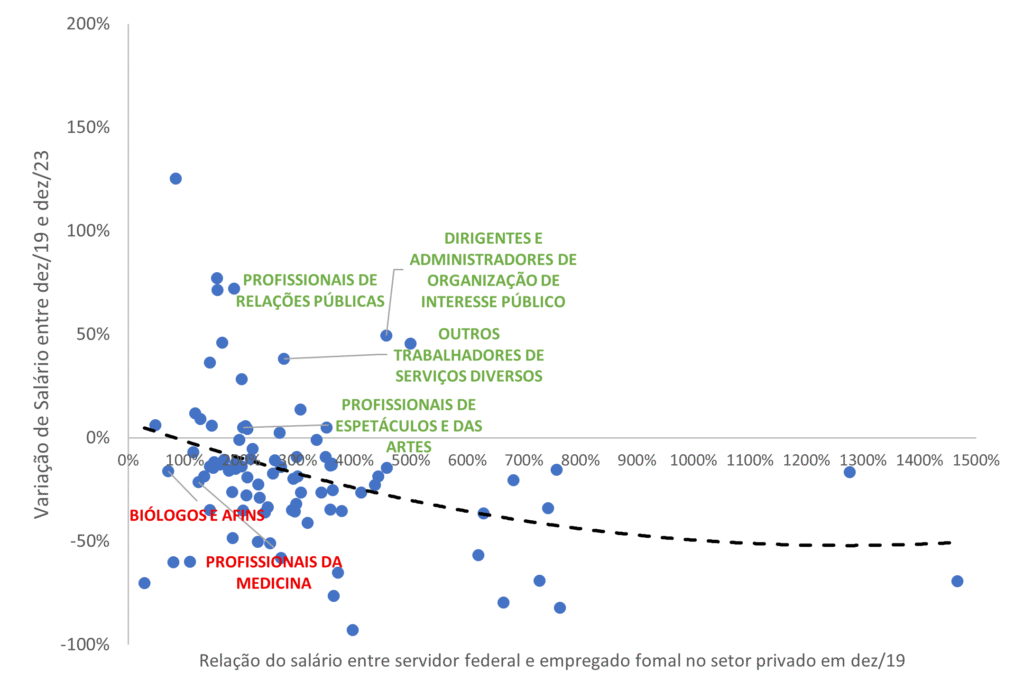

O gráfico abaixo, no entanto, deixa claro o problema: há ocupações cujo salário inicial já superava em várias vezes o do setor privado em 2019 e, mesmo assim, obtiveram ganhos reais robustos até 2023. Em contraste, categorias como biólogos e profissionais de medicina, que partiam de uma remuneração pública pouco superior (ou até inferior) à iniciativa privada, viram seus vencimentos encolherem em termos reais. Esse descompasso mostra que um aumento linear perpetua (e, em alguns casos, expande) distorções preexistentes.Variações Salariais Reais e Relação com o Setor Privado Desagregado por Ocupações

O projeto original avança ao alongar 86 % das carreiras para 20 níveis. No entanto, quando estava na Câmara dos Deputados, ele também vinculava progressões ao Sistema de Desenvolvimento de Carreiras (Sidec), com pontos por desempenho, capacitação e metas institucionais. Porém, o dispositivo foi removido durante a tramitação, e a versão sancionada manteve a lógica automática de avanço por tempo de serviço.

Sem critérios de mérito claros, carreiras de alta defasagem relativa continuarão perdendo talentos, enquanto funções remuneradas em excesso preservam vantagens. Em outras palavras, a lei atendeu ao pleito legítimo de restaurar poder de compra, mas desperdiçou o momento político para redistribuir reajustes de forma calibrada, corrigindo assimetrias históricas que afetam a eficiência do gasto.

Também se perdeu a oportunidade de ancorar o alongamento de carreiras a faixas salariais mais racionais. O alongamento para 20 degraus pode reduzir “saltos” abruptos entre níveis, mas, ao não reclassificar valores de entrada e de topo com base em benchmarks externos, mantém a dispersão salarial sem ligação com produtividade ou escassez de mão de obra. Isso contrasta com experiências internacionais, como o “pay-banding” britânico ou o quadro único português, que reservaram reajustes maiores para áreas críticas (engenharia, saúde, TI) e menores para funções administrativas saturadas, ganhando flexibilidade de alocação sem pressionar a folha global.

Por fim, o governo prometeu preservar a despesa de pessoal em ≤ 2,6 % do PIB, no entanto a escolha por aumentos horizontais revela uma abordagem de curto prazo: evita conflitos distributivos internos, mas posterga a racionalização da estrutura remuneratória e o debate sobre avaliações de desempenho. Para conquistar produtividade e valorização dos servidores onde realmente faltam quadros, será preciso retomar a lógica do Sidec, fixar trilhas de progressão vinculadas a resultados e estabelecer fundos de desempenho que tornem possíveis reajustes diferenciados dentro dos limites fiscais. Caso contrário, a folha permanecerá “estável” no agregado, mas seguirá disfuncional, com ilhas de altos salários e bolsões de desmotivação, desperdiçando recursos e prejudicando a qualidade do serviço público.

Conclusão

O diagnóstico é claro: a crise fiscal brasileira não deriva de falta de receita, mas de um arcabouço de despesas obrigatórias que crescem autonomamente — sejam benefícios assistenciais ancorados ao salário-mínimo, aposentadorias precoces e subsidiadas ou folhas salariais que ignoram critérios de mérito. Sem reformar esses motores de gasto, cada novo aumento de imposto apenas adia o ponto de ruptura, corroendo a confiança de investidores, penalizando o crescimento e reforçando o ciclo vicioso de “arrecadar para tapar buraco”.

O BPC, hoje a um passo de ultrapassar 1 % do PIB, exige uma calibragem que preserve sua função de combate à pobreza, mas introduza limites de valor por domicílio, foco em deficiências de grau médio ou grave, gatilhos demográficos para idade mínima e indexação menos onerosa que o salário-mínimo. Da mesma forma, a previdência social — rural, urbana, militar e dos servidores — precisa convergir para regras comuns de idade, alíquota e piso, combatendo privilégios e alinhando benefícios à capacidade contributiva. Sem atacar o déficit rural de 1,5 % do PIB e a integralidade militar, qualquer consolidação fiscal continuará incompleta.

No plano administrativo, cortar supersalários não resolverá o déficit, mas transmite uma mensagem de equidade indispensável para destravar outras mudanças. A recomposição linear recentemente sancionada reafirma o compromisso com o poder de compra dos servidores, porém adia a verdadeira agenda: reclassificar carreiras segundo escassez de mão de obra, vincular progressões a desempenho e criar tetos globais de remuneração que fechem as brechas indenizatórias. Essa rearrumação interna é condição para transformar a máquina pública em vetor de produtividade, não apenas de gasto.

Em síntese, o caminho da sustentabilidade fiscal passa por substituir medidas emergenciais por um pacto de reformas estruturais: reorientar benefícios assistenciais, equalizar regras previdenciárias, eliminar privilégios remuneratórios e modernizar a gestão de pessoas. Esse pacote exige liderança política, coordenação federativa e comunicação transparente com a sociedade. Mas é justamente esse esforço que poderá liberar recursos para investimento, reduzir o prêmio de risco e reacender o potencial de crescimento de longo prazo — condição sine qua non para que o Brasil deixe de correr atrás do próprio rabo e passe, finalmente, a correr rumo ao futuro.

Por Daniel Duque, gerente da Inteligência Técnica do CLP