Nota Técnica – O crédito comprou tempo. Agora, a conta chegou

Nos últimos anos, o Brasil tem passado por um processo de forte aquecimento do mercado de trabalho. A renda média real bateu recorde no trimestre encerrado em janeiro de 2026, chegando a R$ 3.652, enquanto a massa de rendimento real habitual alcançou R$ 370,3 bilhões, também no maior nível da série. Outro recorde foi a população ocupada, que chegou a 102,7 milhões de pessoas.

Em tese, esse deveria ser o ambiente perfeito para converter crescimento em bem-estar: mais gente trabalhando, salários em alta, massa salarial crescendo. Na prática, porém, parte relevante desse ganho está sendo absorvida por dívidas, juros e parcelas. O endividamento das famílias voltou ao centro da política econômica brasileira. Em fevereiro, as dívidas das famílias com o sistema financeiro chegaram a 49,9% da renda, igualando o pico histórico registrado em julho de 2022, segundo dados do Banco Central. O comprometimento da renda também avançou, de 29,5% para 29,7%, o que significa que quase um terço da renda das famílias já está comprometido com o pagamento de dívidas.

O brasileiro ganha mais, mas uma fatia crescente desse ganho já chega carimbada para o sistema financeiro. É por isso que o bom momento do emprego não se traduz automaticamente em sensação de melhora econômica. E é aí que o problema deixa de ser apenas macroeconômico e vira também político: um governo que apostou no mercado de trabalho como principal vitrine passa a enfrentar uma população que trabalha mais, recebe mais, mas sente pouco alívio no orçamento.

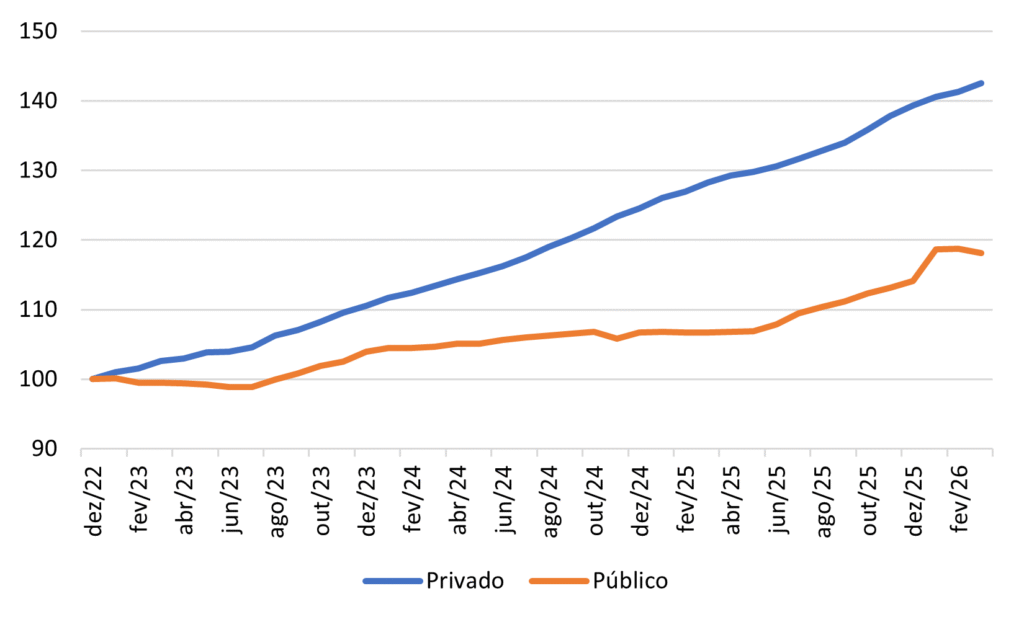

O paradoxo aparece com força no crédito consignado privado. Em março, as concessões para trabalhadores do setor privado subiram 52% em relação a fevereiro, passando de R$ 7,146 bilhões para R$ 10,864 bilhões. O saldo da modalidade cresceu 10,1%, para R$ 101,591 bilhões, impulsionado pelo novo modelo do Crédito do Trabalhador, lançado no fim de março de 2025. Impulsionado por decisões do governo, tanto o crédito privado quanto público às famílias têm crescido consideravelmente: 40% de aumento no primeiro desde 2022, e quase 20% no segundo no mesmo período.

Gráfico 1: Número índice do saldo de crédito privado e público às famílias (dez/22 = 100)

Fonte: Elaboração própria com dados do BCB

A promessa do novo consignado era defensável em tese: permitir que trabalhadores privados migrassem de dívidas caras para linhas mais baratas, com desconto em folha, menor risco para os bancos e taxas inferiores às de modalidades como cartão e crédito pessoal. O Banco Central, em relatório sobre o novo modelo, observou que a reforma ampliou a abrangência do consignado para trabalhadores CLT, eliminou a necessidade de convênio entre banco e empregador, usou eSocial e Carteira de Trabalho Digital para operacionalizar o crédito e criou mecanismos mais robustos de desconto e garantia.

O problema é que a experiência anterior analisada pelo próprio BC recomendava cautela, o que não foi seguido. Ao estudar tomadores de consignado privado no ano de 2022, a autoridade monetária encontrou aumento do endividamento médio de cerca de R$ 5 mil após a contratação e alta do comprometimento de renda mediano de 28% antes do empréstimo para 33% no mês seguinte e 38% após 11 meses. O BC também observou que a substituição de dívidas bancárias antigas por operações mais baratas teve papel limitado naquela amostra.

Ou seja: o consignado pode reduzir o custo de uma parte da dívida, mas também pode ampliar o estoque total de endividamento. E isso ajuda a explicar a natureza do impasse atual. A economia brasileira entrou em uma fase em que o crédito passou a funcionar como uma tentativa de manter vivo um modelo de expansão que já encontra seus limites.

Esse modelo não surgiu agora. Ele lembra, em vários aspectos, a estratégia usada nos governos Lula e Dilma: estímulo ao consumo, expansão de transferências, política fiscal ativa e incentivo ao crédito como forma de sustentar demanda, emprego e aprovação social. A diferença é que, no início de 2023, havia ainda alguma ociosidade na economia e juros relativamente mais baixos do que os atuais. Isso criou espaço para comprar tempo até cerca de 2025. O governo ampliou gastos e transferências, a renda disponível subiu, o crédito avançou e o mercado de trabalho ganhou tração.

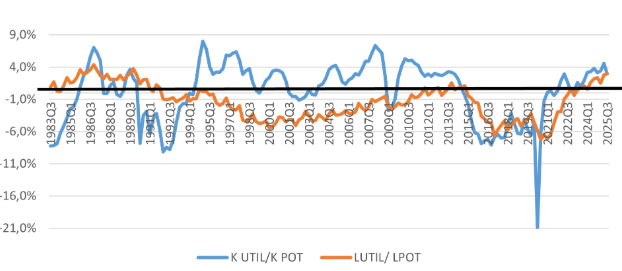

Gráfico 2: Utilização dos fatores (capital e trabalho)

Fonte: Considera e Bittencourt (2025). Disponível em https://blogdoibre.fgv.br/posts/hiato-do-produto-esta-positivo-ha-11-trimestres

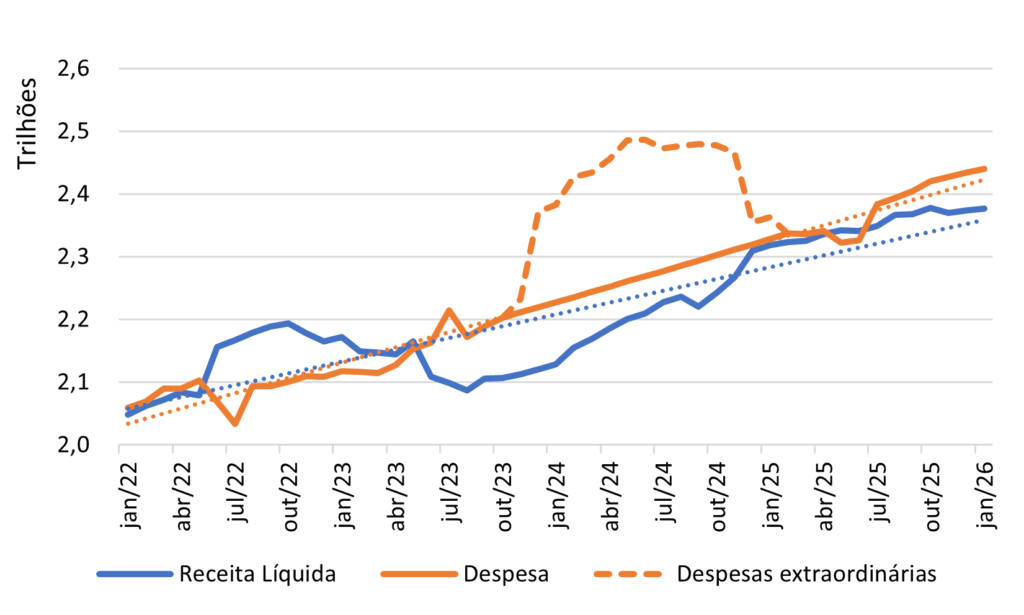

Para além do crédito, o atual governo foi marcado por crescimento real expressivo da despesa. A despesa primária federal cresceu 12,9% em termos reais, com destaque para o aumento de gastos obrigatórios e do Bolsa Família. Nos anos seguintes, o governo tentou financiar parte dessa expansão por aumento de receitas. A estratégia fiscal passou a depender de arrecadação adicional, novas bases tributárias, revisão de benefícios e medidas para elevar receitas sem enfrentar de forma mais profunda a trajetória do gasto.

O problema é que esse tipo de ajuste tem limite: quando o gasto continua pressionando e a carga sobre a economia aumenta, a expansão do consumo precisa encontrar outro motor. Esse motor foi o crédito.

Durante algum tempo, a combinação funcionou. O gasto público sustentou renda, enquanto o crédito sustentou consumo. Por usa vez, o consumo sustentou atividade, enquanto a atividade sustentou emprego. No entanto, há uma consequência bem conhecida pelo país: demanda aquecida, gasto público elevado e crédito em expansão pressionam a inflação e as expectativas, exigindo juros mais altos. O Banco Central manteve a Selic em 15% ao ano no início de 2026, o maior patamar desde julho de 2006. Desde então, a redução tem sido moderada, atualmente ainda em 14,5%.

Enquanto governo estimula crédito e gasto para preservar atividade, essa combinação contribui para manter juros altos. Juros altos, por sua vez, encarecem o crédito, aumentam o serviço da dívida das famílias e reduzem a capacidade de consumo futuro. O impulso que antes sustentava a economia passa a corroer o orçamento doméstico.

Dados recentes mostram esse fenômeno. A taxa média de juros do crédito livre às pessoas físicas permaneceu em 61,5% ao ano, enquanto a inadimplência das famílias chegou a 5,3%, com alta de 1,4 ponto percentual em 12 meses. Ou seja, mesmo a melhora do mercado de trabalho já não basta para produzir alívio. O trabalhador está empregado, mas endividado. O salário cresce, mas a parcela cresce junto. A renda sobe, mas o comprometimento também.

Essa é uma combinação politicamente perigosa porque frustra a principal narrativa econômica do governo: a de que o aquecimento do emprego, por si só, seria suficiente para restaurar a sensação de prosperidade. A falência do modelo aparece por dois canais. O primeiro é fiscal: o governo já não tem o mesmo espaço para ampliar gastos sem pressionar dívida, risco e juros. O Ipea apontou, em 2025, que o cumprimento do limite de despesa exigiu bloqueio de R$ 12,1 bilhões em dotações discricionárias e que as expectativas de mercado indicavam trajetória ascendente da dívida pública, com a dívida bruta projetada em 79,6% do PIB no fim de 2025, 83,7% em 2026 e 87,0% em 2027.

O segundo canal é o orçamento das famílias. Mesmo que o governo consiga expandir linhas de crédito, a capacidade de absorção das famílias não é infinita. Com o comprometimento da renda perto de 30%, cada novo empréstimo tem menor poder de gerar bem-estar e maior potencial de antecipar renda futura.

Trocar dívidas caras por dívidas um pouco menos caras, portanto, não seria solução (como o Governo deve tentar com o Desenrola 2), tampouco seria criar modalidades de empréstimo com garantia pública, trabalhista ou salarial. Essas medidas podem ter papel pontual, mas não resolvem o problema de fundo. O país precisa reduzir a necessidade de juros altos, e isso exige atacar a raiz fiscal e creditícia do desequilíbrio.

Isso significa, antes de tudo, controlar o crescimento dos gastos públicos. Sem uma trajetória crível de despesa, qualquer expansão de receita será consumida pela própria dinâmica do gasto e pela alta do custo da dívida. Também significa frear o impulso creditício patrocinado ou estimulado pelo governo quando ele já opera sobre famílias excessivamente comprometidas. Crédito é útil quando financia investimento, suaviza choques ou substitui dívida cara, mas é um problema quando serve para manter artificialmente um padrão de consumo que a renda disponível já não sustenta.

Por fim, pode ser necessário discutir medidas mais ambiciosas para reduzir o estoque e o custo da dívida pública, inclusive a venda de ativos públicos subutilizados. Se há ativos que não cumprem função estratégica clara, sua alienação pode reduzir dívida, diminuir pressão de juros e abrir espaço para um Estado mais focado em serviços públicos, investimento social e infraestrutura.

O ciclo de gasto, crédito, consumo e emprego comprou tempo, mas não comprou sustentabilidade. Agora, a conta chegou no endividamento das famílias, no comprometimento da renda, nos juros altos e no esgotamento fiscal. O país ainda tem um mercado de trabalho forte. Mas, se esse mercado de trabalho serve cada vez mais para pagar dívidas, e não para melhorar a vida, o governo terá um problema maior do que uma estatística ruim: terá uma economia aquecida que não entrega sensação de prosperidade.

Por Daniel Duque, head da Inteligência Técnica do CLP