Introdução

O governo atual está em processo de elaboração de uma reforma tributária abrangente, visando modernizar o sistema fiscal brasileiro. Uma das medidas chave desta reforma é a introdução de um imposto mínimo efetivo de 15% sobre o lucro de multinacionais que operam no Brasil. Esta proposta visa alinhar o Brasil às discussões globais lideradas pela Organização para Cooperação e Desenvolvimento Econômico (OCDE), que negocia a implementação de um imposto mínimo global para combater a erosão da base tributária e a transferência de lucros para jurisdições de baixa ou nenhuma tributação.

Além da introdução do imposto mínimo para multinacionais, a reforma prevê a revisão de práticas fiscais como o uso dos juros sobre o capital próprio (JCP) pelas empresas. Essa revisão busca limitar ou abolir mecanismos que permitem às empresas reduzir artificialmente sua carga tributária, corrigindo distorções e promovendo uma distribuição mais justa dos encargos fiscais. A medida dialoga com iniciativas internacionais e reflete um esforço para adequar o sistema tributário brasileiro às práticas recomendadas globalmente, garantindo que grandes corporações contribuam de forma justa para a economia onde geram seus lucros.

A reforma também contempla a tributação dos lucros corporativos, propondo uma alíquota de referência de 15%. Esta medida, que visa harmonizar a tributação com os padrões internacionais, poderia possibilitar uma redução na carga tributária sobre as empresas em termos de Imposto de Renda da Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL).

A iniciativa do Brasil também reflete a busca por estabelecer novas regras para a tributação de multinacionais e big techs, sendo essa uma prioridade na agenda do G20, visando a justiça fiscal em uma economia cada vez mais digitalizada. A reforma proposta busca não ao mesmo tempo alinhar o país às melhores práticas e acordos internacionais e corrigir ineficiências e disparidades do sistema atual, movendo-se em direção a um modelo mais justo e sustentável de tributação corporativa.

No entanto, embora a adoção de alíquotas globais sobre lucros corporativos alinhe o Brasil a uma tendência internacional e possa trazer benefícios em termos de justiça fiscal, há preocupações pertinentes quanto ao impacto dessa medida no ambiente de investimentos no país. A carga tributária direta sobre empresas no Brasil, sem considerar subsídios e deduções, é relativamente alta, situando-se em torno de 34%. Portanto, a redução dessa carga juntamente com o fim dos subsídios seria uma ação positiva, estimulando o reinvestimento e a atração de novos capitais, essenciais para o crescimento econômico e desenvolvimento tecnológico.

As mudanças na tributação de empresas e seus riscos

A reforma tributária proposta pelo governo atual busca endereçar importantes questões de equidade no sistema tributário brasileiro, especialmente no que tange à carga tributária enfrentada por empresas de diferentes setores. Uma das principais metas dessa reforma é reduzir as distorções geradas pelas diversas alíquotas efetivas pagas por multinacionais de diferentes áreas, que resultam em uma competição desigual e favorecem certas indústrias em detrimento de outras. Essas distorções não apenas comprometem a justiça fiscal, mas também afetam a eficiência econômica, ao redirecionar as decisões de investimento das empresas para a busca de subsídios no país.

No entanto, é fundamental que o esforço para aumentar a equidade entre as empresas, corrigindo essas distorções, não seja utilizado como pretexto para um aumento geral da carga tributária. Atualmente, empresas brasileiras sem acesso a subsídios específicos enfrentam uma alíquota geral relativamente alta, de aproximadamente 34%[1], uma das maiores entre as economias emergentes. Este nível elevado de tributação direta sobre as empresas tem implicações significativas para a capacidade das empresas de investir, inovar e expandir, sendo um fator limitante para o crescimento econômico e a competitividade internacional do Brasil.

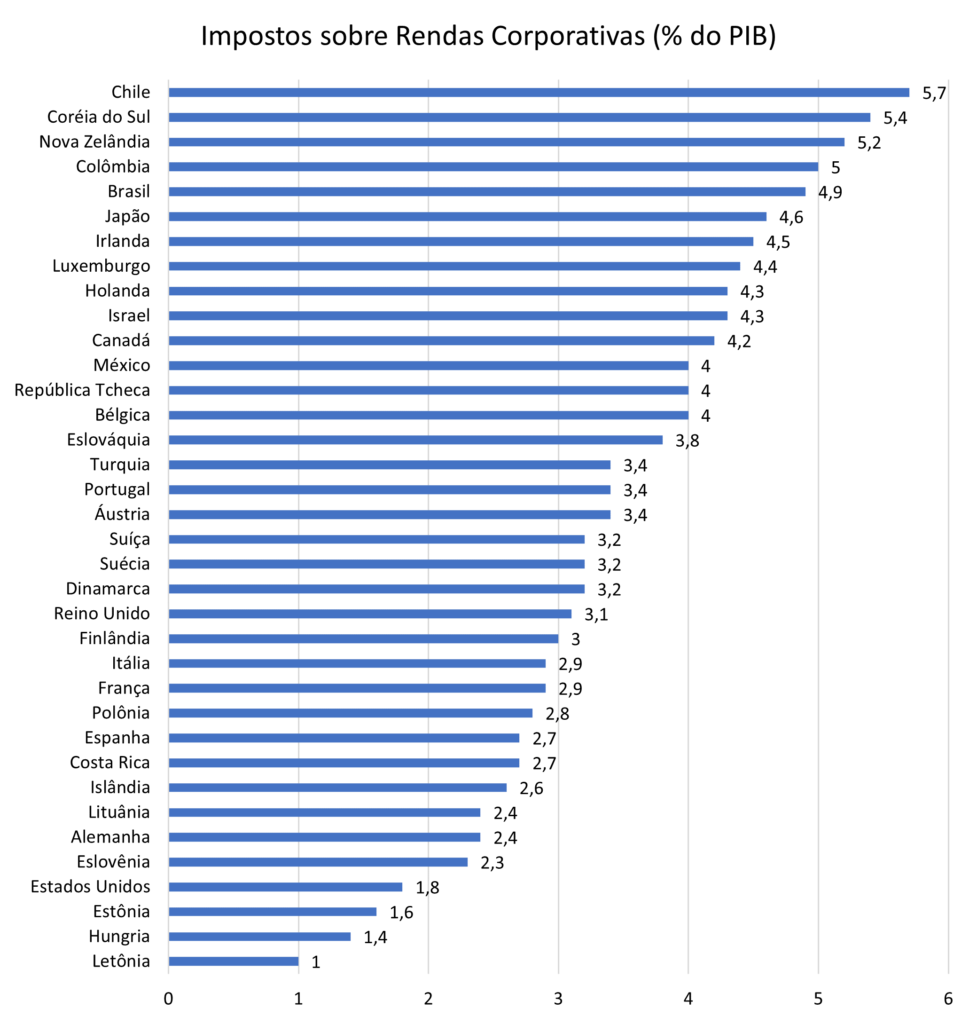

O gráfico abaixo mostra a carga tributária sobre rendas corporativas como percentual do PIB em diversos países da OCDE. O Brasil encontra-se na quinta posição, acima de países como Japão e Irlanda, e abaixo de outros quatro: Chile, Coréia do Sul, Nova Zelândia e Colômbia.

Fonte: OCDE e Receita Federal

Diversos estudos na literatura econômica investigam o impacto da carga tributária sobre empresas no comportamento empresarial e na economia como um todo. A maior parte dos estudos apontam para a necessidade de se limitar as alíquotas corporativa, especialmente em contextos como o Brasil, onde a média global dos impostos sobre empresas é relativamente alta.

Ohrn (2018) demonstra que, nos Estados Unidos, uma redução de 1 ponto percentual nas taxas de imposto corporativo resulta em um aumento de 4,7% no investimento em relação ao capital instalado, além de influenciar positivamente a distribuição de dividendos e reduzir o endividamento das empresas. Esse efeito estimulante sobre o investimento, semelhante ao provocado por uma depreciação acelerada, sugere que cortes na carga tributária corporativa podem ser uma ferramenta eficaz para incentivar a expansão empresarial e a renovação do parque industrial.

Da mesma forma, Djankov et al. (2008) trazem uma perspectiva global, mostrando que taxas efetivas de imposto corporativo mais altas estão negativamente correlacionadas com o investimento agregado, a entrada de investimento estrangeiro direto (IED) e a atividade empreendedora. De forma mais específica, o estudo aponta que um aumento de 10% na taxa efetiva de imposto corporativo pode reduzir a razão entre investimento e PIB em 2 pontos percentuais, além de estar correlacionado negativamente com o crescimento econômico e positivamente com a magnitude da economia informal.

Articulando os achados desses estudos com o contexto brasileiro, torna-se evidente a necessidade de revisar a carga tributária sobre empresas no país. A elevada tributação direta sobre as corporações no Brasil não apenas desestimula o investimento produtivo e a inovação, como também pode estar contribuindo para a manutenção de um setor informal robusto e limitando a capacidade do país de atrair IED.

O gráfico abaixo apresenta a evolução da Formação Bruta de Capital Fixo (FBCF), que representa os investimentos em bens de capital, como percentual do Produto Interno Bruto (PIB) ao longo dos anos, comparando o Brasil com a média da América Latina, dos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e de países de renda média-alta. Observa-se que, historicamente, a taxa de investimento do Brasil tem se mantido abaixo de todos os grupos. Ainda, essa taxa sofreu uma queda significativa após 2014. Nota-se ainda que a maior parte do investimento no Brasil provém do setor privado, representando cerca de 80% do total, o que indica uma dependência significativa do país em relação ao capital privado para a realização de investimentos que impulsionem o crescimento econômico.

Fonte: Banco Mundial

Portanto, ao mesmo tempo que a reforma busca eliminar subsídios e equalizar a carga tributária entre diferentes setores, é imperativo que se considere também a redução da carga tributária geral sobre as empresas. Essa abordagem não apenas promoveria uma maior equidade entre as empresas, independentemente do setor, mas também estimularia a atividade econômica ao reduzir o custo fiscal do investimento e da operação empresarial no país. A redução da carga tributária, acompanhada do fim dos subsídios, contribuiria para um ambiente de negócios mais justo, competitivo e dinâmico, alavancando o desenvolvimento econômico sustentável do Brasil.

Conclui-se, portanto, que enquanto a busca por maior equidade fiscal entre as empresas é um objetivo louvável e necessário, é crucial que tal esforço não leve a um aumento na carga tributária global. Pelo contrário, deve-se aproveitar a oportunidade para revisar e potencialmente diminuir a carga tributária geral sobre as empresas, visando um sistema tributário mais eficiente, justo e propício ao crescimento econômico. Esta abordagem equilibrada é essencial para garantir que a reforma tributária atinja seus objetivos de equidade sem prejudicar a vitalidade econômica do país.

Referências Bibliográficas

Djankov, Simeon, Tim Ganser, Caralee McLiesh, Rita Ramalho, and Andrei Shleifer. “The effect of corporate taxes on investment and entrepreneurship.” American Economic Journal: Macroeconomics 2, no. 3 (2010): 31-64.

Ohrn, Eric. “The effect of corporate taxation on investment and financial policy: Evidence from the DPAD.” American Economic Journal: Economic Policy 10, no. 2 (2018): 272-301.

Por Daniel Duque, gerente da Inteligência Técnica do CLP

[1] Considerando os impostos IRPJ e CSLL