O Governo, no dia 18/03, enviou ao Congresso o Projeto de Lei que estabelece, a partir de 2026, a isenção do Imposto de Renda para contribuintes que recebam até R$ 5 mil mensais, enquanto quem ganha entre R$ 5 mil e R$ 7 mil também terá uma redução parcial na tributação. A renúncia fiscal estimada pelo governo para custear essa ampliação de benefícios é da ordem de R$ 25,8 bilhões por ano, sendo que essa perda de arrecadação será compensada pela tributação mínima aplicada às rendas mais altas. A ideia é adotar alíquotas que podem chegar a 10% para quem ganha acima de R$ 1,2 milhão por ano, além da taxação de 10% em dividendos remetidos ao exterior, de forma que os mais ricos contribuam mais e, assim, equilibrem as contas públicas.

Segundo o governo, apenas cerca de 0,13% dos contribuintes, algo em torno de 141 mil pessoas que recebem mais de R$ 600 mil por ano, terão uma cobrança efetiva mais alta no Imposto de Renda. Ainda de acordo com os cálculos oficiais, essa tributação mínima incidirá mesmo quando se consideram rendimentos como lucros e dividendos. Com isso, espera-se arrecadar valores suficientes para cobrir a renúncia fiscal trazida pela isenção e até gerar algum excedente de receita, que poderá ser direcionado à restituição de contribuintes que eventualmente paguem mais do que deveriam na fonte.

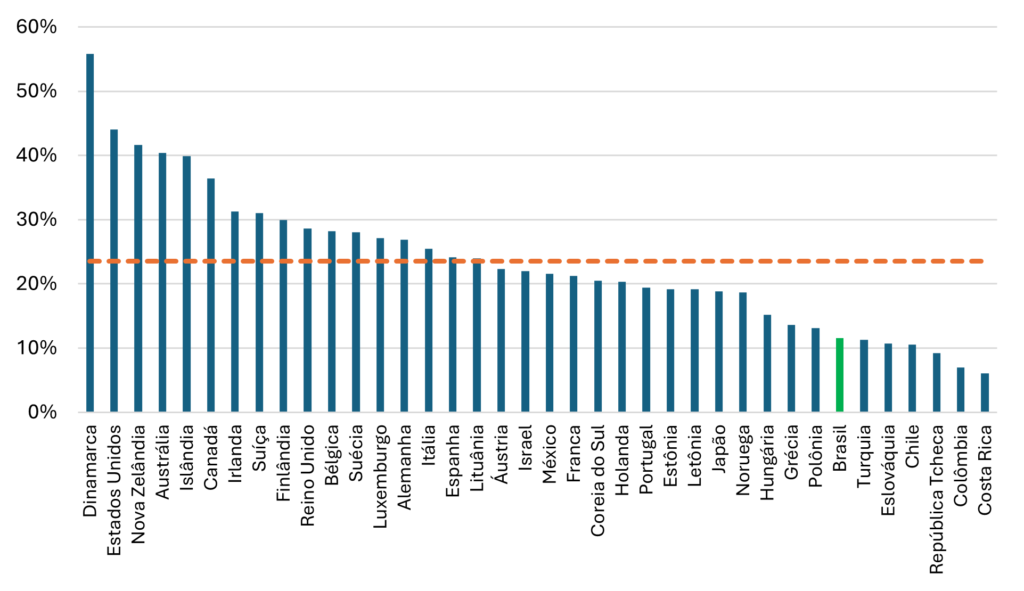

Apesar de o objetivo de aliviar a carga tributária para as faixas de renda mais baixas ser louvável, é preciso considerar o contexto mais amplo do sistema tributário brasileiro. O País já se destaca de forma negativa por depender menos do Imposto de Renda do que outras nações, e, para compensar essa lacuna, acaba recorrendo a alíquotas elevadas em tributos sobre a folha de pagamentos e o consumo. Esses impostos sobre salários aumentam os custos para a contratação formal, reduzindo a competitividade das empresas e, em muitos casos, empurrando trabalhadores para a informalidade.

Além disso, os tributos sobre bens e serviços são notoriamente altos no Brasil, o que encarece a produção e dificulta tanto o crescimento econômico quanto a geração de empregos. Tal prática se traduz em um ambiente de negócios menos atrativo, afetando a competitividade das exportações e encarecendo o acesso a produtos para a população. Como resultado, enquanto o Brasil cobra menos Imposto de Renda em relação a outros países, onera desproporcionalmente o consumo e a contratação de mão de obra.

Também é importante notar que uma parcela considerável da população brasileira de renda mais baixa já não paga, ou paga muito pouco, Imposto de Renda. Nesse contexto, ampliar ainda mais essa isenção pode aprofundar o desequilíbrio na arrecadação de um tributo que, em muitos lugares do mundo, é fundamental para a progressividade do sistema. Nesse sentido, embora se justifique reduzir a carga para quem efetivamente ganha menos, a escolha de expandir a isenção no IR acaba por reforçar uma distorção histórica do sistema tributário brasileiro.

Seria mais interessante, por exemplo, discutir a redução de impostos que pesam mais sobre as camadas de renda mais baixa, como a possibilidade de diminuir a alíquota-base do futuro Imposto sobre Valor Agregado (IVA), que tende a ser uma das maiores do mundo. Outra alternativa seria aliviar os tributos sobre a folha de pagamentos, estimulando assim a formalização de empregos e o crescimento econômico. Usar o Imposto de Renda como instrumento para promover isenção aos mais pobres agrava a distorção de o Brasil depender pouco desse tributo em comparação a outros países, quando o ideal seria utilizá-lo como uma ferramenta de progressividade mais equilibrada, acompanhada de reformas em outras esferas da tributação.

O mecanismo compensatório

A política de compensação fiscal proposta para cobrir a perda de arrecadação decorrente da ampliação da faixa de isenção do Imposto de Renda concentra-se sobretudo na tributação de altas rendas antes isentas, especialmente os dividendos. Essa medida, no entanto, levanta a questão de bitributação, pois, no Brasil, parte relevante do lucro das empresas já é tributada previamente por meio da Contribuição Social sobre Lucro Líquido (CSLL). Atualmente, a CSLL corresponde a cerca de 7% da receita federal, patamar alinhado a outros países, de modo que o acréscimo de um novo tributo sobre dividendos, sem qualquer compensação na CSLL, agrava a carga tributária sobre a mesma base de incidência.

Em teoria, é justo buscar maior progressividade tributária ao taxar dividendos, pois esse tipo de rendimento é predominantemente recebido por faixas de renda mais altas. Porém, se o governo pretendesse equilibrar a equação tributária, uma redução da CSLL faria sentido para evitar a dupla cobrança sobre os resultados das empresas e, assim, aliviar parte dessa sobrecarga. O Projeto de Lei, entretanto, não contempla essa compensação, mantendo íntegra a CSLL e ainda acrescentando uma taxação de pelo menos 10% para dividendos remetidos ao exterior.

Outro ponto preocupante é que as projeções de ganho de arrecadação se baseiam em hipóteses pouco realistas, ignorando que os agentes tendem a adaptar seus comportamentos diante de mudanças tributárias. Há diversos estudos que mostram esse tipo de reação, como uma pesquisa do Institut des Politiques Publiques (IPP) na França. Esse estudo evidenciou que a introdução de um imposto adicional sobre dividendos levou a uma redução significativa da distribuição de lucros, pois as empresas preferiram reter seus recursos ou encontrar formas de postergar o pagamento de dividendos para evitar a tributação mais elevada.

Mais especificamente, a reforma francesa de 2013, que elevou o imposto sobre os dividendos com o objetivo de “restaurar a justiça fiscal”, culminou em forte queda no volume distribuído aos acionistas, sem qualquer impacto positivo no investimento ou em outros tipos de renda. Em vez disso, as empresas controladas por pessoas físicas residentes optaram por acumular capital financeiro e não transferir os lucros aos indivíduos, resultando em uma frustração de arrecadação para o governo. Dessa forma, a política falhou em aumentar a receita esperada e não atingiu um dos supostos objetivos de impulsionar o investimento privado.

No Brasil, algo semelhante pode acontecer caso o Projeto de Lei seja aprovado nas condições atuais. Antes da implementação do novo tributo, muitos acionistas poderiam antecipar a distribuição de lucros para escapar da tributação, e após a vigência da lei, tenderiam a reter os dividendos nas empresas ou buscar outras estratégias de planejamento tributário. O resultado seria uma arrecadação menor que a projetada pelo governo, ampliando o déficit público e fragilizando as contas do Tesouro em um momento no qual a solidez fiscal é essencial para a estabilidade econômica do país.

O novo desenho do IRPF

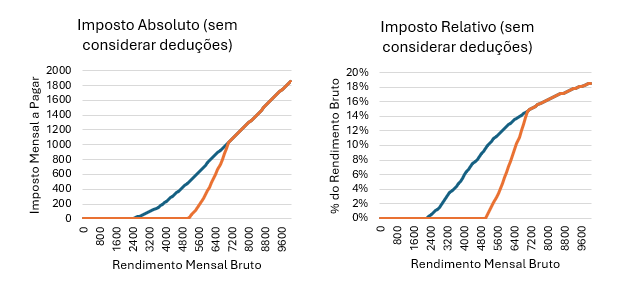

Os Gráficos abaixo mostram como como funciona o desenho atual do Imposto de Renda (linha azul) e como está sendo proposto (linha laranja). Enquanto o primeiro gráfico mostra o pagamento absoluto em relação ao rendimento bruto, o segundo mostra quanto esse pagamento significa em relação ao próprio rendimento bruto. Não estão sendo considerados deduções, para facilitar o entendimento.

Pelo Gráfico, fica claro que a faixa de renda entre R$ 5.000,00 e R$ 7.000,00, no modelo proposto, sofre um grande salto na tributação marginal. Enquanto até R$ 5.000,00 o IR devido cai para zero, logo após esse patamar, a cada pequeno acréscimo de renda mensal são cobrados valores que crescem de modo desproporcional. Isso fere o princípio de progressividade suave no Imposto de Renda, cujo ideal é elevar gradualmente as alíquotas conforme a renda sobe, para evitar desincentivos a quem se encontra próximo das transições de faixa.

Em um cenário de tributação “suave”, a alíquota marginal aumenta passo a passo, o que significa que o contribuinte não sofre um aumento súbito na quantidade de imposto a pagar. No entanto, a proposta atual cria um efeito de “degraus” muito acentuados justamente na faixa de renda de R$ 5.000,00 a R$ 7.000,00. Isso pode levar, na prática, a decisões de não aumentar a jornada, não aceitar promoções ou até buscar subterfúgios para evitar cruzar determinado patamar de remuneração, pois a vantagem do ganho adicional passa a ser fortemente corroída pelo imposto.

Outro ponto que agrava essa distorção é que o Brasil já possui um sistema complexo de deduções e faixas, o que, por si só, dificulta o entendimento por parte dos contribuintes e aumenta a insegurança jurídica. A introdução de uma espécie de “super-isenção” até R$ 5.000,00, seguida por acréscimos bruscos de imposto, tende a tornar o sistema ainda menos transparente. Em muitos países, a progressividade é planejada para que o aumento de imposto seja diluído em faixas menores ou em incrementos mais suaves, justamente para evitar essa sensação de “salto” no valor devido.

Em suma, embora o objetivo de isentar o contribuinte de menor renda seja compreensível e meritório, a forma como a medida foi desenhada pode gerar consequências negativas na faixa entre R$ 5.000,00 e R$ 7.000,00. Os altos degraus de tributação marginal criam incentivos contrários à própria ideia de gerar renda e ascender na escala salarial, o que vai na contramão de boas práticas de política tributária, que recomendam uma transição gradual nas alíquotas para não punir de forma abrupta ganhos adicionais de renda.

Conclusão

Em suma, a proposta de ampliação da faixa de isenção do Imposto de Renda até R$ 5 mil mensais, compensada pela tributação mínima sobre as altas rendas, parte de um objetivo compreensível de justiça fiscal, porém apresenta uma série de problemas que podem causar mais distorções do que benefícios. A bitributação dos dividendos, sem qualquer redução na Contribuição Social sobre Lucro Líquido, configura um desequilíbrio que onera ainda mais o lucro gerado pelas empresas, desincentivando investimentos e reduzindo a competitividade. Além disso, as projeções de arrecadação parecem superestimar o quanto seria efetivamente arrecadado, já que há evidências de que as pessoas buscam meios de reduzir a distribuição de dividendos quando impostos adicionais são criados.

Essas inconsistências se somam a um sistema tributário já complexo, no qual o País se apoia fortemente em impostos sobre consumo e folha de pagamentos, ao mesmo tempo em que tributa relativamente pouco a renda, se comparado a outras economias. A tentativa de compensar essa lacuna via taxação mais pesada de uma faixa muito restrita de contribuintes tende a desestimular a geração de riqueza e a causar quedas na distribuição de lucros, culminando em uma frustração de receitas para o governo. Adicionalmente, o salto de alíquota marginal na faixa de renda entre R$ 5 mil e R$ 7 mil reforça a sensação de desincentivo ao ganho adicional e contraria princípios básicos de progressividade suave.

No fim das contas, a medida, tal como desenhada, se revela ineficiente, pois intensifica as distorções de um sistema tributário já sobrecarregado e, muito provavelmente, levará a uma queda da arrecadação federal efetiva. Em lugar de promover mais equilíbrio, acaba agravando os desequilíbrios existentes, com riscos de elevar o déficit público e frear a geração de empregos e investimentos. É preciso, portanto, repensar a proposta, buscando alternativas que efetivamente tornem a tributação mais justa e progressiva, sem onerar em demasia a produção nem criar saltos bruscos na carga de Imposto de Renda para determinadas faixas de rendimento.